طول درمان سیاستگذار پولی

ش

به گزارش تریبون، مجلسیها و برخی فعالان اصلی بازار ارز که تاکنون رویه سکوت را در پیش گرفته بودند، لب به سخن گشوده و به حمایت از این بسته پرداختهاند.

دکترشاپورزارعیدکتر شاپور زارعی

محمد پور ابراهیمی رییس کمیسیون اقتصادی مجلس از حمایت مجلس از این بسته صحبت کرده است و طهماسب مظاهری رییس کل اسبق بانک مرکزی هم تصمیمات جدید را بهتر از سیاستها و تصمیمهای قبلی خوانده و اعلام کرده که این بسته جدید میتواند بازار را آرام کند.

با این حال اما هنوز فعالان بازار معتقدند که بازار ارزی کشور به آرامش نرسیده و اگر چه بانک مرکزی اعلام میکند که برای سامان بخشیدن به بازار ارزی نگران است و تصمیمات خاص خود را با مشورت اقتصاددانان و فعالان بازار اتخاذ میکند اما به اعتقاد اقتصاددانان دستآویز قرار دادن عدم استقلال بانک مرکزی برای برخی کاستیها در مدیریت ارزی قابل توجیه نیست .

عبدالناصر همتی رییس کل بانک مرکزی در تازهترین یادداشت خود در صفحه اینستاگرام با تقدیر از نظراتی که صاحبنظران اقتصادی و نخبگان به وی ارایه کردهاند تاکید کرده که « شفافسازی و مبارزه با هرگونه رانت جزو تفکیکناپذیر تمام سیاستها و بانک مرکزی خواهد بود . »

البته این نخستینبار نیست که او در مورد شفافیت و رانتزدایی از بانک مرکزی صحبت میکند. همتی در همان روز معارفهاش نیز با تاکید بر اینکه از فردا صبح با اقتصاددانان جلسه خواهم داشت مدیران بانک مرکزی را به طبقه هفدهم فراخواند تا در مورد شرایط بازار جلسهای را برگزار کند که نوک پیکان بررسی آن به موضوع سیاستهای ارزی بازمیگشت و در نهایت هم بستهای که از قبل آماده کرده بود با رای حسن روحانی رییسجمهور از ١٠ روز بعد از حضورش در بانک مرکزی اجرایی شد تا بازار آرام گیرد. هرچند که ابلاغ بسته برعکس تصورش موجب شد تا بازار ارز که روز به روز با کاهش قیمت مواجه شده بود دوباره روال صعودی در پیش بگیرد اما همین که در این بسته صرافیها را وارد بازی ارزی کرده بود خود نشانه مثبتی بود که نشان میداد همتی برعکس سیف به کوتاه کردن دست دلالان اعتقاد دارد .

به هر روی شفافسازی و مبارزه با هرگونه رانت جزو لاینفک برنامههای همتی شده که در دوهفته گذشته بارها به آن اشاره کرده و شاید به عنوان پاشنه آشیل فعلی بازار ارزی تمرکز خاصی بر آن داشته که البته میتوان تاثیر آن را از تغییراتی یافت که در بانک مرکزی روی داده است.

این درحالی است که همتی، در اولین اظهارات خود در جایگاه رییس کل بانک مرکزی نیز از برنامه خود به منظور مبارزه با فساد و رانتخواری در نظام پولی و ارزی سخن گفته بود و تاکید کرد که این یکی از مطالبات جدی مردم است و در دستور کار قرار خواهد گرفت. وی البته معتقد بود که اوضاع ایجاد شده در بازار ارز در نتیجه بیتدبیری در استفاده از ابزارهای سیاستهای پولی و سردرگمی در اعمال سیاستهای ارزی است که در کنار آن باید ناترازی عمیق ترازنامه نظام بانکی را به آن اضافه کرد. به اعتقاد کارشناسان هر جا که ارز و پول وجود دارد، رانتهای خاص خود را نیز به همراه خواهد داشت و باید کانالهای موجود را بست. البته این تنها در حوزه بانک مرکزی نیست و با همراهی سایر دستگاهها از جمله قوه قضاییه رقم خواهد خورد. این در حالی است که اخیرا در جریان اجرایی شدن بسته جدید ارزی برخی صرافیها در بازار پلمب شدند و حتی جالب اینجاست که صرافی یکی از بانکها که بعد سالها توزیع کننده ارز در بازار بود نیز پلمب شده است؛ این نشان داد که حتی صرافی بانکی که خود بانک مرکزی آن را به عنوان کانال توزیع ارز خود در بازار انتخاب کرده بود نیز خالی از فساد و رانت نبوده است.اینکه رییس کل بانک مرکزی مبارزه با فساد و رانت را از اصلیترین برنامه خود میداند، خبر خوشی برای اقتصاد کشوری است که بر پایه تامین مالی بانکها میچرخد؛ اما اینکه برنامههای او تا چه اندازه کارساز بوده و سایر دستگاهها تا چه اندازه با او همراهی خواهند کرد، خود موضوعی است که به مرور آثار آن مشخص خواهد شد، چرا که یکی از گلههای مدیران بانک مرکزی در سالهای اخیر همواره این بوده که دستشان در برخی بخشها برای جلوگیری از برخی اقدامات و بستن راه فساد چه از لحاظ قانونی و چه عدم همراهی تعدادی از دستگاهها یا اعمال نفوذ قدرتها کاملا باز نبوده است.

منبع: اعتماد

دکترشاپورزارعی

دکتر شاپور زارعی

پاسخ مرکز توسعه تجارت الکترونیکی به سه سوال درباره اینماد

سامانه نماد اعتماد الکترونیکی بهموجب ماده ۳۳ قانون تجارت الکترونیکی ماده یک و ماده سه اساسنامه مرکز توسعه تجارت الکترونیکی وظیفه ساماندهی و نظارت بر کسبوکارهای الکترونیکی را عهدهدار است و تاکنون بیش از ۴۰ هزار نماد اعتماد یک ستاره و دوستاره را اعطا کرده است.

دکترشاپورزارعیدکتر شاپور زارعی

به گزارش روابط عمومی مرکز توسعه تجارت الکترونیکی، متقاضیان نماد با مراجعه به سامانه enamad.ir اطلاعات هویتی خود به همراه دامنه کسبوکار خود را ثبت و پس از ارزیابی وبسایت نماد خود را دریافت میکنند. سپس در صورت نیاز با مراجعه به بانک و درخواست درگاه، اطلاعات وبسایت از طریق وبسرویس فراخوانی شده و میتوانند درگاه خود را دریافت کنند.

این فرآیند، چرخهای منطقی میان دستگاههای حاکمیتی است که علاوه بر احراز اطلاعات در سامانه اینماد، دوبارهکاری در سامانههای دیگر نظیر سامانههای بانک، ساماندهی و ایرانیان اصناف را کاهش میدهد.

ضمن آنکه این چرخه در پاسخ به ماده ۱۰ برنامه جامع توسعه تجارت الکترونیکی کشور به تکلیف وزارت بازرگانی و بانک مرکزی در تدوین و اجرای نظام پرداخت کشور ایجادشده است. در اینجا قصد داریم سوالات متقاضیان درگاه پرداخت را موردبررسی و تحلیل قرار دهیم.

چرا دریافت درگاه بانکی وابسته به دریافت اینماد است؟

ازجمله شروطی که کسبوکار متقاضی درگاه پرداخت باید به بانک ارائه دهد مجوز اینماد است. این وابستگی، بخشی از فرآیند شفافسازی چرخه کسبوکار الکترونیکی است که طی آن شاخصهای الزامی یک کسبوکار باهدف حمایت از حقوق مصرفکننده (ماده ۳۳ قانون تجارت الکترونیکی) توسط اینماد از متقاضی گرفته میشود.

لازم به ذکر است موارد دریافت شده از کسبوکار حداقلهای لازم برای راهاندازی کسبوکار است که قاعدتاً هر کسبوکاری پیش از شروع فعالیت خود لازم است به متولی ساماندهی کسبوکارهای الکترونیکی ارائه دهد. این اطلاعات پس از تأیید در صورت استعلام از بانک توسط وبسرویس ارسال میشود.

ثبت اطلاعات هویتی و مشخصات کسبوکار در سامانه اینماد بهمنزله درخواست معرفی کسبوکار قانونمند و مورد تأیید به اکوسیستم تجارت الکترونیکی است. بررسی قانونمندی کسبوکار شامل آیتمهایی است که توسط دستگاههای تخصصی و نظارتی به مرکز توسعه تجارت الکترونیکی برای اعمال در بررسیهای تخصصی اعلامشده است.

لیست کالا و خدمات ممنوعه به همراه دستورالعملهای دستگاههای نظارتی و آییننامهای اجرایی از طریق منوی قوانین سامانه اینماد، در اختیار عموم قرارگرفته است. بنابراین انتظار میرود کسبوکار متقاضی نماد ابتدا این موارد را مطالعه کرده و سپس برای دریافت اینماد اقدام کند.

همچنین با امکان ارسال اطلاعات از طریق سامانه اینماد، الزامی به گرفتن مجدد اطلاعات توسط بانک یا PSP نیست زیرا این اطلاعات بهصورت احرازشده از طریق وبسرویس قابلارسال است.

ازاینرو با یکبار ثبت اطلاعات در سامانه اینماد و ارسال آن به بانک، گامهای لازم برای دریافت درگاه پرداخت کوتاهتر میشود. به عبارتی یک تیر و دونشان؛ ثبت اطلاعات در اینماد و دریافت نشان اعتماد و دریافت درگاه پرداخت.

چرا صاحبامتیاز کسبوکار الکترونیکی لازم است اینماد دریافت کند؟

کسبوکارهای الکترونیکی میتوانند بهصورت پرداخت در محل و یا کارت به کارت فعالیت کنند. بنابراین نداشتن درگاه پرداخت معضل جدی برای فعالیت کسبوکار نیست.

پس چرا کسبوکارها برای گرفتن درگاه به بانک مراجعه میکنند؟ پاسخ ساده است. کسبوکاری که برای درگاه اقدام میکند علاوه بر استفاده از این امکان میخواهد در این اکوسیستم دیده شود. میخواهد از طریق شناخت و اعتمادی که لازمه هر معامله در این فضا است، جایگاه مشخصی برای خود به لحاظ اعتبار و اعتماد ایجاد کند.

فراموش نکنیم نگاه تکبعدی به مقوله شروع سریع کسبوکار نباید مانع از پرداختن به حقوق مصرفکننده شود. درصورتیکه خریدار از کسبوکارهای نوپا شکایت داشته باشد چگونه میتواند بهموجب ماده ۳۳ قانون تجارت الکترونیکی ادعای حقوق ازدسترفته خود را داشته باشد؟

ضرورت ساماندهی این فضا اینجا معنی پیدا میکند که همکسب و کار با ارزیابیهای انجامشده متوجه خطوط قرمز حاکمیت میشود و هم مصرفکننده با خیالی آسودهتر اقدام به خرید میکند. ساماندهی فرآیندی است که مشارکت کلیه دستگاههای نظارتی و تخصصی را میطلبد و زمانی این ساماندهی به تکامل میرسد که کلیه دستگاههای ذیربط اهتمام جدی برای احصای آن داشته باشند.

فراموش نکنیم موفقیت یک کسبوکار الزاماً درراه اندازی سریع آن نیست. فعالیت قانونمند، وجود مشتریهای پروپاقرص و تعهد اخلاقی صاحبامتیاز کسبوکار سه ضلع موفقیت استارتآپها را تشکیل میدهد.

فینتکها چه کمکی به توسعه کسبوکارها در اکوسیستم تجارت الکترونیکی میکنند؟

فینتکها ازجمله خدمات نوین پرداختی هستند که در سراسر جهان به لحاظ موافقت دولتها با کسبوکار خود، با چالشهای مختلف دستوپنجه نرم کردهاند.

فارغ از بحث پذیرش توسط دولتها نکته قابلتأملی در خصوص فینتکها وجود دارد؛ جذب کسبوکارهای خرد و نوپا بدون ثبت اطلاعات و مشخصشده صاحبامتیاز آنها در دستگاههای دولتی. این امر یعنی عدم رعایت حداقلها و استانداردهای کسبوکار الکترونیکی که خود مانعی برای تحقق ماده ۳۳ قانون تجارت الکترونیکی است.

به دلیل عدم شفافیت و عدم وجود اطلاعات در مورد صاحبامتیازان کسبوکارهای فعال ذیل هر فینتک، دستگاههای نظارتی نمیتوانند نظارت صحیحی از فعالیت این دسته از کسبوکارهای الکترونیکی شوند و عملاً امکان نظارت و پایش مستمر وجود نخواهد داشت.

دکترشاپورزارعی

دکتر شاپور زارعی

مراحل دریافت گواهینامه ISO

اقتصاد ایران: چگونه به سازمان و یا خودتان اعتبار می دهید؟ با به دست آوردن اعتماد دیگران و تجربه های بسیار طی سال های طولانی و یا استفاده از میانبرها؟ اگر اهل ممارست و سختی کشیدن برای کسب اعتبار هستید که هیچ، ولی اگر می خواهید به وسیله میانبرها کمی زودتر بین رقبا معتبر شوید باید به سراغ استانداردها بروید.

روزنامه هفت صبح - علی هادی زاده: چگونه به سازمان و یا خودتان اعتبار می دهید؟ با به دست آوردن اعتماد دیگران و تجربه های بسیار طی سال های طولانی و یا استفاده از میانبرها؟ اگر اهل ممارست و سختی کشیدن برای کسب اعتبار هستید که هیچ، ولی اگر می خواهید به وسیله میانبرها کمی زودتر بین رقبا معتبر شوید باید به سراغ استانداردها بروید. استانداردهایی که تضمین می کنند کار شما روی اصول بوده و همه موازین یک تجارت سالم و سازماندهی شده را رعایت می کنید. در این میان بعضی افراد هم به دنبال اعتباربخشی به خودشان هستند که البته راه جالبی هم برای آنها وجود دارد.

راهی که با عناوین مختلفی مثل تقدیرنامه، لوح سپاس و تندیس مزین شده است و می تواند باعث تاثیرگذاری روی هر کسی شود که شما را به خوبی نمی شناسد. شاید قبل ترها این سازمان های بزرگ اعتبارسنجی بودند که از شرکت ها درخواست می کردند با شرکت در فرآیند آنها گور رقابت را از سایرین بدزدند. ولی اکنون این سازمان ها هستند که به سراغ موسسات اعتبارسنجی رفته با پرداخت مبلغی از آنها می خواهند اعتبارشان را بسنجند. این موسسات هم از این موقعیت استفاده کرده و انواع نشان ها و لوح های معتبر و ناآشنا را به این مشتریانشان می دهند. برای این که با این بازار عجیب و جدید بیشتر آشنا شوید کمی در آن جست و جو کرده ایم و قیمت انواع نشان هایی را که قرار است یک نفر و یا سازمان را معتبر کنند، درآورده ایم.

دکترشاپورزارعی

دکتر شاپور زارعی

لوح سپاس

لوح سپاس تقریبا در تمام شرکت ها و سازمان ها پیدا می شود. روش معمول این لوح ها به این گونه است که متن شاعرانه در راستای سپاس از فعالیت های شما در آن قرار گرفته و از طرف کارفرما و یا افراد بالادستی برای پاسداشت زحمتی که کشیده اید به شما تعلق می گیرد. ولی ممکن است در یک کاری بسیار خوب باشید و کسی نباشد که از شما تقدیر کند. در این مواقع موسسات مختلف پا پیش گذاشته و از شما می خواهند با نشان دادن مستنداتی خود را به آنان ثابت کنید و از این طریق لایق دریافت لوح سپاس یک موسسه اعتبارسنجی و ارزیابی شوید. برای این کار چند مرحله را باید پشت سر بگذارید. اول شما در یک و یا چند مهارتی که فکر می کنید تبحر دارید ثبت نام می کنید.

مستندات و مدارک فعالیت های مرتبط با مهارت مورد نظر را که انجام داده اید و یا موفقیتی که در این زمینه کسب کرده اید را ارسال می کنید و بعد از بررسی های انجام شده لوح را دریافت می کنید. البته نگران پیچیدگی این فرآیندها و یا آشنا نبودن با این که چگونه می توانید خود را ثابت کنید نباشید. بیشتر این موسسه ها یک بسته آموزشی برای شما می فرستند که فرآیند را به طور کامل توضیح داده و به شما می گویند باید چه کاری را چگونه انجام دهید تا لایق دریافت لوح سپاس شوید. لوح های سپاس قیمت های متفاوتی با یکدیگر داشته و تقریبا در همه جور رشته و صنعتی هم پیدا می شوند. قیمت آنها نیز وابسته به حرفه متغیر می شود. معروف ترین لوح سپاس به اهالی صنعت و کارآفرینان تعلق می گیرد که معمولا خود همه کاره کسب و کار هستند و کسی به آنها لوح سپاسی نمی دهد.

برای کارآفرین نمونه قیمت لوح سپاس به 280 هزار تومان می رسد. برای صنعت و معدن کمی بیشتر بوده و حدود 300 هزار تومان هزینه می برد. بعضی کارها که ناآشناتر هستند قیمت شان پایین تر می آید. مثلا برای وب برتر، تجهیزات پزشکی، صنعت کشاورزی، نساجی و غیره قیمت لوح به 250 هزار تومان می رسد.

در این میان بعضی لوح ها هم هستند که دقیقا معلوم نیست با چه معیاری و به چه کسی داده می شوند. مثل لوح مدیریت سلامت، تفکر در ارتباطات، شایستگی، مدیریت صداقت و غیره. این موارد نیز مانند لوح های متفرقه قیمت پایینی داشته و در همان بازه 200 تا 250 هزار تومان معامله می شوند. از گران ترین ها هم می توان به پزشک نمونه، روان شناس نمونه، رستوران داری، قلم زرین نویسندگی و مدیریت پروژه اشاره کرد.

لوح تقدیر

لوح تقدیر عملا فرقی با لوح سپاس نمی کند. ولی اسم آن دهان پرکن تر بوده و معمولا برای مدیران بالادستی صادر می شود. این لوح ها از همان الگوی لوح سپاس یعنی تقدیر از زحمات شما و سپاسگزاری پیروی می کنند و در حقیقت به نسبت لوح سپاس چیزی به ارزش های شما اضافه نمی کنند. ولی اگر در رده بالای مدیران دولتی و یا سازمان های معتبر باشید و یا قصد داشته باشید که در این مکان ها بیشتر مطرح شوید شاید بد نباشد به جای لوح سپاس از لوح تقدیر استفاده کنید. از لحاظ عناوین اهدایی این لوح ها فرقی با لوح های سپاس ندارند و در حوزه های مثل مدیریت و حرفه های گوناگون اهدا می شوند.

ولی از لحاظ قیمت داستان فرق می کند و به خاطر جا به جا شدن دو کلمه «سپاس» و «تقدیر» باید حدود 100 هزار تومان بیشتر پرداخت کنید. مثلا لوح تقدیر مدیریت دولتی نوین، مدیریت پروژه و قلم زرین نویسندگی قیمتی حدود 400 هزار تومان دارند. ولی مثلا لوح تقدیر گردشگری، کنترل کیفیت و غیره به 350 هزار تومان می رسد. در این میان مواردی مثل کارمند نمونه و یا تاجر و معمار نمونه به 380 هزار تومان هم می رسد. در ضمن روش گرفتن لوح تقدیر نیز فرقی با لوح سپاس ندارد. باید در یک و یا چند مهارتی که فکر می کنید تبحر دارید ثبت نام کنید. مستندات و مدارک فعالیت های مرتبط با مهارت مورد نظر را که انجام داده اید و یا موفقیتی که در این زمینه کسب کرده اید را ارسال می کنید و بعد از بررسی های انجام شده لوح را دریافت می کنید.

تندیس

گر لوح تقدیر به نظرتان چندان به چشم نمی آید و فکر می کنید کسی حوصله خواندن متن های روی آن را ندارد بهتر است به سراغ تندیس بروید. تندیس ها از لحاظ فرآیند اهدا شدن به شما فرقی با لوح سپاس و تقدیر ندارند. فقط شما به جای گرفتن یک متن بلندبالا، یک نشان درخشان دریافت می کنید که می تواند در هر گوشه دفتر و سازمانتان خودنمایی کند. تقریبا تندیس ها در همه زمینه ها اهدا می شوند.

چه غرفه نمایشگاهی برتر داشته باشید و یا در صنعت تبلیغات اعتباری کسب کرده باشید، می توانید با انجام فرآیندهای اعتبارسنجی یک تندیس به سازمان خود بیاورید. این تندیس ها به افراد هم اهدا می شوند و با عنوان هایی مثل استاد نمونه و مخترع نمونه در اختیار شما قرار می گیرند. قیمت آنها نیز به خاطر جنس تندیس گران تر از لوح سپاس بوده و بازه قیمتی آن حدود 700 تا 800 هزار تومان است. مثلا تندیس مواد غذایی سالم حدود 750 هزار تومان قیمت دارد. برای رستوران داری این قیمت به حدود 800 هزار تومان می رسد. این تندیس ها برای مخترع نمونه و استاد نمونه هم با عددی بین 700 تا 750 هزار تومان فروخته می شوند.

ایزو

ایزو با این که اسم بسیار خفنی به نظر می رسد ولی معنی ساده ای دارد. معنی آن می شود «سازمان بین المللی برای استانداردسازی.» امروز در همه دنیا رعایت استانداردهای ایزو در تولید و عرضه محصولات، خدمات از چنان اهمیتی برخوردار است که در عرصه تجارت جهانی از شرایط اولیه در داد و ستدهای بین المللی محسوب می شود. ولی هر ایزویی چندان معتبر نبوده و البته هرکدام به درد کار خاصی می خورند. معمولا سایت های فروش ایزو از دو روش کلی برای ارائه این استاندارد به شما اقدام می کنند. یکی که همان روش معمول است. شما می دانید به دنبال کدام ایزو هستید و به سراغ شرکتی می روید تا آن را به شما ارائه دهد.

در روش دیگر شما زمینه فعالیت خود را به این سازمان ها می گویید و البته ذکر می کنید که ایزو را دقیقا برای چه کاری می خواهید. در این روش سازمان ها به شما می گویند که در زمینه فعالیتی شما چه ایزوهایی وجود دارند و هر کدام چه کمکی به اعتباربخشی کسب و کار شما می کنند. راستی گرفتن این ایزوها نیز بسیار راحت شده و نیاز به کار پیچیده ای ندارد. مثل گرفتن لوح های تقدیر باید اطلاعات را بفرستید و موسسه آن را تایید کند. البته در این موارد دستورالعمل جزئی تر و دقیق تری به شما ارائه می شود که باید طبق آن مستندات را ارائه دهید تا گواهینامه شما تایید شود.

در روش اول به سراغ چند ایزوی معروف می رویم تا ببینیم قیمت آنها چقدر است. ایزو 9001 برای مدیریت کیفیت حدود 750 هزار تومان قیمت دارد. گواهینامه مدیریت یکپارچه (IMS) کمی گران تر بوده و قیمتش به 850 هزار تومان می رسد. ایزوهایی که حساس تر هستند، مثل ایزو ایمنی، سلامت مواد غذایی ISO SFBB، قیمت شان به 880هزار تومان هم می رسد. در عین حال بعضی شرکت ها مجموع ایزوها را به صورت یک پکیج و با قیمت بسیار مناسب تر در اختیار شما می گذارند. مثلا ایزو ویژه ارگان های دولتی، که شامل ISO19011، IMS، 9001 و ISO 26000 می شود و قیمتی حدود یک میلیون و 900 هزار تومان دارد. اگر سازمان صنعتی دارید هزینه شما بسیار بیشتر می شود و باید برای دریافت ایزوهای ISOTS، ISO 14001، ISO TS/ 16949، HSE-MS، 29001 و QS9000 حدود سه میلیون تومان پول بدهید.

CE اروپا

علامت CE انطباق محصول با قوانین و مشخصات تعریف شده در اروپای متحد را نشان می دهد. محصولی که موفق به اخذ این آرم می شود، می تواند در تمامی کشورهای اروپای متحد و اتحادیه تجارت آزاد اروپا (به جز کشورهای سوئیس و لیختن اشتاین) بدون محدودیت برای فروش، به بازار عرضه شود و با داشتن آرم CE مجوز ورود به بازارهای اروپایی را پیدا می کند. در حقیقت علامت CE تطابق محصول با الگوها و دستورالعمل های تعریف شده در این اتحادیه را نشان می دهد. برای دریافت این ممیز دو روش وجود دارد. یکی ممیزی و دیگری خوداظهاری.

به صورت کلی یکی به وسیله کارشناس سنجیده شده و دیگری باید مستنداتی ارائه دهید که واقعا شایسته دریافت این نشان هستید. مزیت این استاندارد این است که محصول مورد نظر می تواند به صورت قانونی در کشورهای عضو اتحادیه اروپا (CE) و منطقه تجاری آزاد اروپا به فروش برسد و جا به جا شود. همچنین امکان صادرات به سایر کشورهای مشمول این استاندارد مثل کشورهای حوزه خلیج فارس، کشورهای آسیای میانه شامل آذربایجان، ارمنستان، ترکمنستان، گرجستان، تاجیکستان، ازبکستان، عراق، ترکیه، آفریقای جنوبی و غیره وجود دارد. به علاوه می توانید در مناقصات بزرگ دولتی از جمله نفت، گاز و پتروشیمی شرکت کنید. قیمت این استاندارد اکنون در ایران حدود شش میلیون و 500 هزار تومان است.

دکترشاپورزارعی

دکتر شاپور زارعی

دستورالعمل بانک مرکزی درخصوص نحوه صدور گواهی سپرده مدت دار ویژه سرمایه گذاری

عنوان بخشنامه :

دستورالعمل بانک مرکزی درخصوص نحوه صدور گواهی سپرده مدت دار ویژه سرمایه گذاری

دکتر شاپور زارعی

تاریخ :79/10/27

شماره بخشنامه :مب / 82

بانک ......

به پیوست دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) و گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) ، مصوب نهصد و سی و دومین جلسه مورخ 3/11/78 شورای محترم پول و اعتبار را ارسال می دارد خواهشمند است مقرر فرمایند در اجرای مفاد دستورالعمل های مذکور اقدامات لازم را با توجه به شرایط زیر معمول دارند:

1- بانکهای تجاری و موسسات اعتباری غیربانکی تا اطلاع ثانوی تنها مجاز به انتشار گواهی سپرده های مدت دار ویژه سرمایه گذاری به صورت (عام) می باشند.

2- بانکهای تخصصی تا اطلاع ثانوی مجاز به انتشار گواهی های سپرده های مدت دار ویژه سرمایه گذاری به صورتهای (عام و خاص) می باشند.

3- تعیین مدت و نرخ سود علی الحساب گواهی سپرده های مدت دار ویژه سرمایه گذاری به صورت (عام) موضوع ماده (5) دستورالعمل مربوطه در اختیار بانکها و موسسات اعتباری منتشر کننده گواهی می باشد ولی بانکها و موسسات اعتباری غیربانکی مکلفند چنانچه نرخ سود علی الحساب پیشنهادی آنان بیش از نرخ سود سپرده های متناظر در سیستم بانکی باشد، یا علی الحساب پیشنهاد آنان برای گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) با سررسید بیش از پنج سال ، بیش از نرخ سود علی الحساب سپرده های 5 ساله نزد سیستم بانکی باشد، مراتب را جهت اخذ تائیدیه به بانک مرکزی اعلام دارند. در هر صورت سود علی الحساب گواهی های مذکور مانند روش جاری در مورد سپرده های سرمایه گذاری فعلی تعیین و اعلام می شود.

4- در اجرای مواد 5 و 7 دستورالعمل گواهی سپرده مدت در ویژه سرمایه گذاری (خاص)، چنانچه پرداخت سود علی الحساب مورد نظر باشد. بانکهای تخصصی باید نرخ سود علی الحساب پیشنهادی را مورد به مورد و برای هر طرح جت اخذ تاییدیه به بانک مرکزی اعلام دارند.

5- نسبت سپرده های قانونی سپرده های مدت دار ویژه سرمایه گذاری (عام) همانند نسبت سپرده های قانونی سپرده های متناظر در سیستم بانکی اعلام میگردد. همچنین نسبت سپرده قانونی سپرده مدت دار ویژه سرمایه گذاری (عام) با سررسید بیش از 5 سال نیز همانند نسبت سپرده قانونی سپرده های پنجساله نزد سیستم بانکی می باشد.

6- باز خرید گواهی سپرده مدت دار ویژه سرمایه گذاری قبل از سررسید توسط بانک / موسسه اعتباری صادرکننده مشروط برآن که بازخرید در بازار دست دوم (در صورت ایجاد) صورت پذیرد بلامانع است ضمنا اعلام می دارد موضوع قابلیت معامله گواهی های مذکور در سازمان بورس اوراق بهادار با توجه به قانون برنامه سوم توسعه اقتصادی ،اجتماعی و فرهنگی جمهوری اسلامی ایران مورد بررسی است که نتایج آن متعاقبا اعلام خواهد شد.

مدیریت نظارت بر بانکها و موسسات اعتباری

دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (عام):

ماده 1- در این دستورالعمل اصطلاحات زیر در معانی مشروح به کار رفته است :

- موسسه اعتباری موسسه اعتباری غیر بانکی

- سپرده مدت دار ویژه سرمایه گذاری (عام): سپرده ای است که نزد بانکها و موسسات اعتباری با سررسید مشخص افتتاح می نمایند.

- گواهی سپرده مدت دار ویژه سرمایه گذاری (عام): بانکها و موسسات اعتباری در ازای افتتاح سپرده مدت دار ویژه سرمایه گذاری (عام) گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) صادر می نمایند.

ماده 2- گواهی سپرده مدت دارد ویژه سرمایه گذاری (عام) با نام یا بی نام بوده و شرایط عمده قرارداد سپرده گذاری در آن قید می گردد.

ماده 3- گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) قابل انتقال به غیر بوده و سپرده گذاران می توانند این گواهی را بدون فسح عقد وکالت و تحمل جریمه در سازمان بورس اوراق بهادار، بانکها یا موسسات اعتباری معامله و حقوق خود را صلح نمایند. در این حالت رابطه وکالت بین بانک یا موسسه اعتباری و خریداران بعدی اوراق همچنان باقی خواهد ماند.

ماده 4- تا پذیرش قانونی این اوراق در سازمان بورس اوراق بهادار برای معامله ، بانکها و موسسات اعتباری مجاز به قبول سفارش از طرف متقاضیان حقیقی یا حقوقی برای خرید گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) (اعم از آنکه خود ناشر آن باشند یا نباشند) می باشند.

ماده 5- مدت وسود علی الحساب این گونه سپرده ها متناسب با سایر سپرده ها توسط کمیسیون اعتباری بانک مرکزی تعیین خواهد شد.

ماده 6- امکان استرداد وجه موضوع گواهی سپرده (به درخواست سپرده گذار) توسط بانک یا موسسه اعتباری باید در آگهی افتتاح سپرده مدت دار ویژه سرمایه گذاری(عام) ذکر شود. در صورتی که بانک یا موسسه اعتباری وجه موضوع گواهی را قبل از سررسید مسترد نماید. تعیین سود و پرداخت اصل سپرده به موجب دستورالعملی خواهد بود که به تصویب کمییسیون اعتباری بانک مرکزی ج.ا.ا خواهد رسید.

ماده 7- نسبت سپرده قانونی سپرده های موضوع این دستورالعمل را کمیسیون اعتباری متناسب با مدت آن معین خواهد کرد . این دستورالعمل در 7 ماده در جلسه مورخ 3/11/78 به تصویب شورای پول و اعتبار رسید.

دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص):

ماده 1- در این دستورالعمل اصطلاحات زیر در معانی مشروح به کار رفته است :

- موسسه اعتباری :موسسه اعتباری غیر بانکی

- سپرده مدت دار ویژه سرمایه گذاری (خاص):سپرده ای است که بانکها و موسسات اعتباری به منظور تجهیز منابع برای تامین مالی طرحهای مشخص جدید سودآور تولیدی و ساختمانی و خدماتی و نیز توسعه و تکمیل طرحهای سودآور موجود با سررسید مشخص افتتاح می نمایند.

- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص): بانکها و موسسات اعتباری در ازای افتتاح سپرده مدت دار ویژه سرمایه گذاری (خاص) گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) صادر می نمایند.

- متقاضی ایجاد سپرده : متقاضی ایجاد سپرده شخصی حقوقی است که جهت تامین منابع مالی مورد نیاز طرح یا طرحهای مشخص خود تقاضای ایجاد سپرده مدت دار ویژه سرمایه گذاری (خاص) نزدیکی از بانکها یا موسسات اعتباری کشور را در چارچوب این دستورالعمل دارد.

ماده 2- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) با نام یا بی نام بوده و شرایط عمده قرارداد سپرده گذاری در آن قید می گردد.

ماده 3- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) قابل انتقال به غیر بوده و سپرده گذاران می توانند این گواهی را بدون فسح عقد و کالت و تحمل جریمه در سازمان بورس اوراق بهادار، بانکها یا موسسات اعتباری معامله و حقوق خود را صلح نمایند. در این حالت رابطه وکالت بین بانک یا موسسه اعتباری و خریداران بعدی اوراق همچنان باقی خواهد ماند.

ماده 4- تا پذیرش قانونی این اوراق در سازمان بورس اوراق بهادار برای معامله ، بانکها و موسسات اعتباری مجاز به قبول سفارش از طرف متقاضیان حقیقی یا حقوقی برای خرید گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) (اعم از آنکه خود ناشر آن باشد یا نباشد) می باشند.

ماده 5- اعطای تسهیلات از محل اینگونه سپرده ها تابع مقررات مربوطه به توزیع بخشی افزایش مانده تسهیلات بانکها و نیز سقف انفرادی تسهیلات اشخاص حقوقی خواهد بود. متقاضیان ایجاد این سپرده ها می توانند سود دوران مشارکت را به طور یکجا در مقطع پایان مشارکت و یا قسمتی از سود پیش بینی شده را به طور علی الحساب دوران مشارکت پرداخت کنند. در صورت پرداخت سود علی الحساب حداکثر آن باید به تصویب بانک مرکزی جمهوری اسلامی ایران برسد.

ماده 6- گزارش توجیه فنی - اقتصادی و مالی طرح موضوع سپرده مدت دار ویژه سرمایه گذاری (خاص) به همراه میزان و شرایط پیشنهادی می باید به تائید بانک یا موسسه اعتباری افتتاح کننده حساب سپرده مذکور برسد.

ماده 7- سود علی الحساب اینگونه سپرده ها براساس پیش بینی سود آوری طرح توسط متقاضی ایجاد سپرده پیشنهاد می شود که باید به تایید بانک عامل برسد.

ماده 8- سهم سود سپرده گذاران با توجه به مبلغ و مدت وجوه آنها نسبت به کل منابع طرح تعیین می گردد پس از تعیین سود یا زیان قطعی که توسط بانک یا موسسه اعتباری تعیین وتائید خواهد شد، مابه التفاوت سود قطعی با سودهای علی الحساب پرداختی ، پرداخت خواهد شد و در صورتی که سد قطعی طرح کمتر از سودهای علی الحساب پرداختی باشد، سپرده گذاران در سررسید اصل سپرده خود را دریافت خواهند نمود و متقاضیان استفاده از سپرده مدت دار ویژه سرمایه گذاری (خاص) ،زیان ناشی از این امر را تقبل خواهند نمود.

ماده 9- بانک یا موسسه اعتباری سودهای علی الحساب این گونه سپرده ها را در مقاطع تعیین شده و نیز مابه التفاوت سود قطعی و علی الحساب و همچنین اصل سپرده ها را در سررسید براساس شرایط ایجاد سپرده مذکور در مواد 7 و 8 پرداخت می نماید.

ماده 10- متقاضی ایجاد سپرده موظف است بازپرداخت اصل و پرداخت سود متعلق را در مقاطع مقرر تعهد کند و وثایق لازم را برای تضمین پرداختهای فوق در اختیار بانک یا موسسه اعتباری قرار دهد.

ماده 11- مهلت پرداخت مابه التفاوت سود قطعی و سودهای علی الحساب پرداخت شده حداکثر 6 ماه پس از سررسید سپرده ها خواهد بود.

ماده 12- متقاضی ایجاد سپرده موظف است طبق اعلام بانک یا موسسه اعتباری وجوه لازم را جهت پرداخت سود و اصل سپرده ،در مقاطع مربوط در اختیار بانک یا موسسه اعتباری قرار دهد.هرگونه تاخیر در تامین منای فوق،مشمول پرداخت وجه التزام تاخیر تامین منابع به میزان مقرر در قرارداد افتتاح سپرده ویژه خواهد بود.

ماده 13- بانک یا موسسه اعتباری موظف است عملیات این گونه حسابها را به طور جداگانه نگهدار نماید و علاوه بر پرداخت سودهای علی الحساب، سود قطعی را در انتهای دوره تعیین نماید و براساس شرایط سپرده گیری مابه التفاوت سود قطعی و سودهای علی الحساب پرداختی را پرداخت و یا سپرده گذاران تسویه نهایی به عمل آورد.

ماده 14- بانک یاموسسه اعتباری به عنوان وکیل سپرده گذاران در طرح ، موظف است بر مصرف وجوه و صورت های مالی و عملکرد اجرایی طرح مستمرا نظارت نماید.

ماده 15- بانک یا موسسه اعتباری می تواند در چارچوب ضوابط و مقررات جاری شرایط در جت ایجاد سپرده مدت دار ویژه سرمایه گذاری (خاص) منجمله حداقل آورده نقدی و غیرنقدی متقاضی تعیین نماید.

ماده 16- در صورت عدم تامین منابع مالی لازم از سوی سپرده گذاران و عدم تامین کسری مذکور توسط متقاضی ایجاد سپرده، بانک یا موسسه اعتباری مراتب را حداکثر ضرف 15 روز به سپرده گذاران اعلام خواهد داشت تا سپرده گذاران برای دریافت سپرده های خود مراجعه نمایند.در صورت عدم مراجعه سپرده گذاران ، این گونه سپرده ها مشمول مقررات مربوط به سپرده های سرمایه گذاری متناظر با سررسید طرح و حداکثر پنجساله خواهد بود.

ماده 17- بانک یا موسسه مکلف است وجوه موضوع این دستورالعمل را در اجرای طرح های مربوطه صرف نماید.

ماده 18- متقاضی ایجاد سپرده موظف است وفق قرارداد فی مابین ، کلیه هزینه های مربوطه را تامین نماید.

ماده 19- نسبت سپرده قانونی سپرده های موضوع این آئین نامه حداقل مذکور در بند 3 ماده 14 قانون پولی و بانکی کشور مصوب تیر ماه سال 1351 خواهد بود.

ماده 20- نقل و انتقال گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) زمانی در بانک یا موسسه اعتباری صورت می گیرد که طرفین معامله احراز هویت گردند.

ماده 21- امکان استرداد وجه موضوع گواهی سپرده (به درخواست سپرده گذار) توسط بانک یا موسسه اعتباری باید در آگهی افتتاح سپرده مدت دار ویژه سرمایه گذاری (خاص) ذکرشود.در صورتیکه بانک یا موسسه اعتباری وجه موضوع گواهی را قبل از سررسید مسترد نماید. تعیین سود و پرداخت اصل سپرده به موجب دستورالعملی خواهد بود که به تصویب کمیسیون اعتباری بانک مرکزی جمهوری اسلامی ایران خواهد رسید.

ماده 22- صدور گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) با تشخیص بانک مرکزی جمهوری اسلامی ایران منوط به اخذ مجوز از این بانک خواهد بود. این دستورالعمل در 22 ماده در جلسه مورخ 3/11/78 به تصویب شورای پول و اعتبار رسید.

دکترشاپورزارعی

دکتر شاپور زارعی

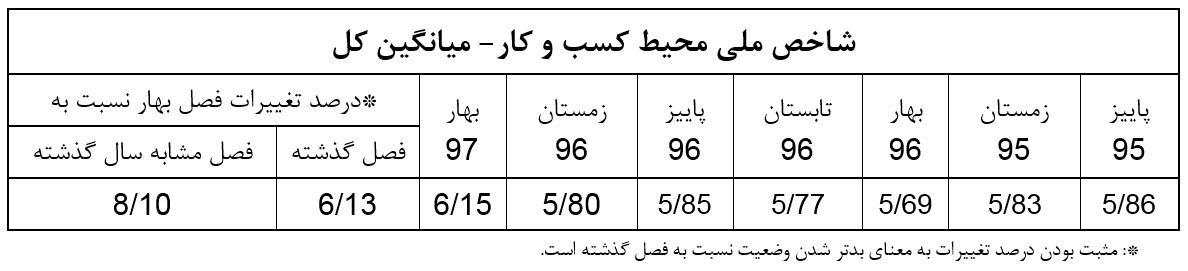

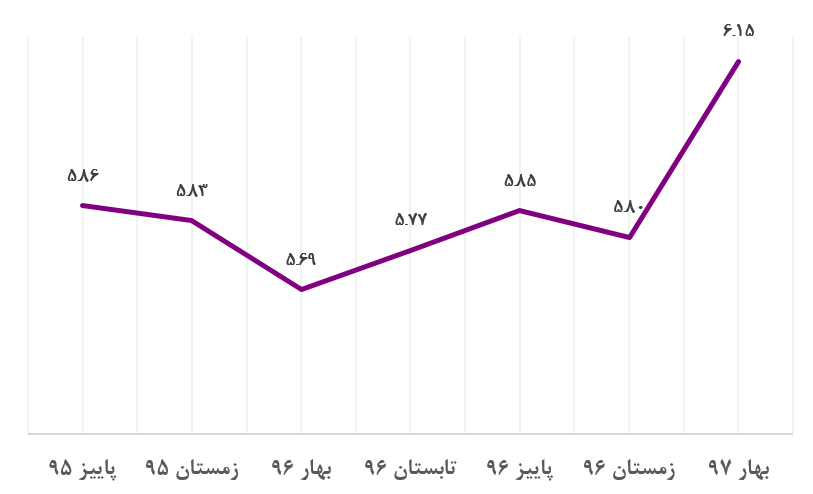

شاخص ملی کسب و کار در وضعیت قرمز

دکترشاپورزارعیدکتر شاپور زارعی

موانع اصلی کسبوکار

در بهار 1397، فعالان اقتصادی مشارکتکننده در این پایش، به ترتیب سه مؤلفه غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات؛ دشواری تأمین مالی از بانکها و بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر بر کسبوکار را نامناسبترین مؤلفههای محیط کسبوکار کشور نسبت به سایر مؤلفهها ارزیابی کردهاند. قابل ذکر است که در 4 دوره نخست اجرای این طرح، دشواری تأمین مالی از بانکها بهعنوان نامساعدترین مؤلفه کسبوکار ارزیابی شده بود اما در 3 دوره پاییز و زمستان 1396 و بهار 1397، غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات، نامساعدترین مؤلفه کسبوکار ارزیابی شده است.

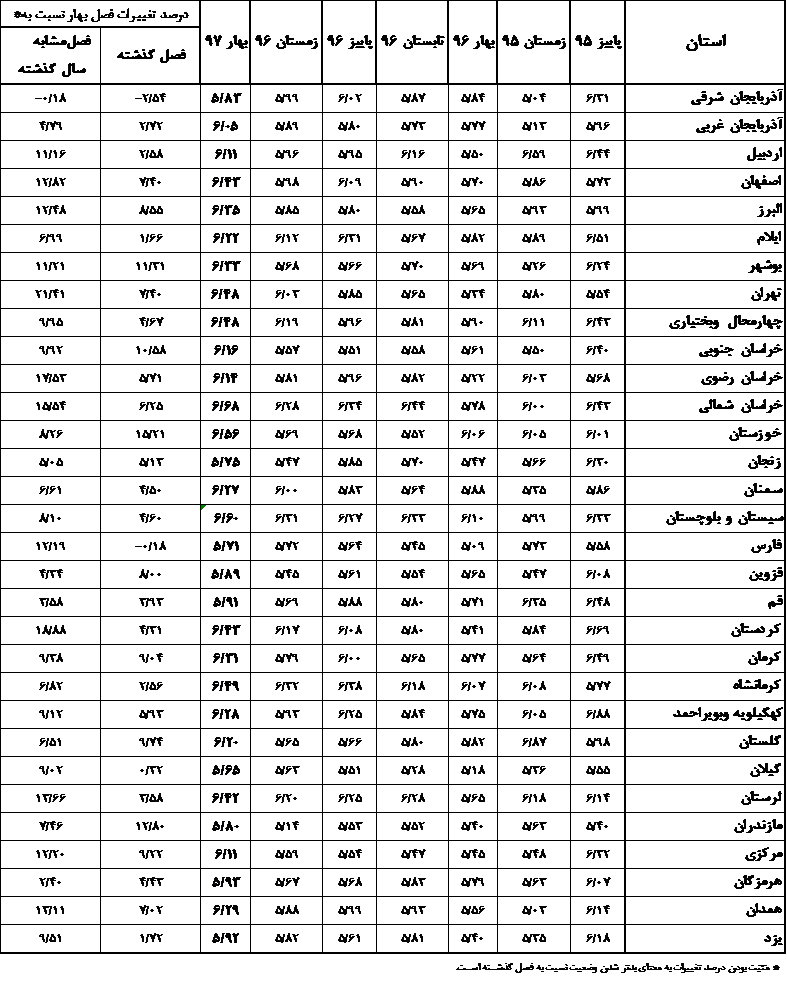

کسبوکار در استانها

بر اساس یافتههای این طرح در بهار 1397، استانهای خراسان شمالی، سیستانوبلوچستان و خوزستان به ترتیب دارای بدترین وضعیت محیط کسبوکار و استانهای گیلان، فارس و زنجان به ترتیب دارای بهترین وضعیت محیط کسبوکار نسبت به سایر استانها ارزیابی شدهاند.

شاخص استانی محیط کسبوکار به شرح جدول زیر است:

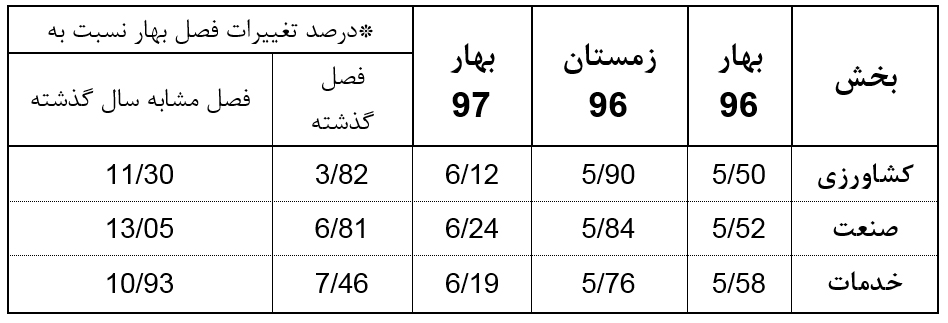

کسبوکار در بخشهای اقتصادی

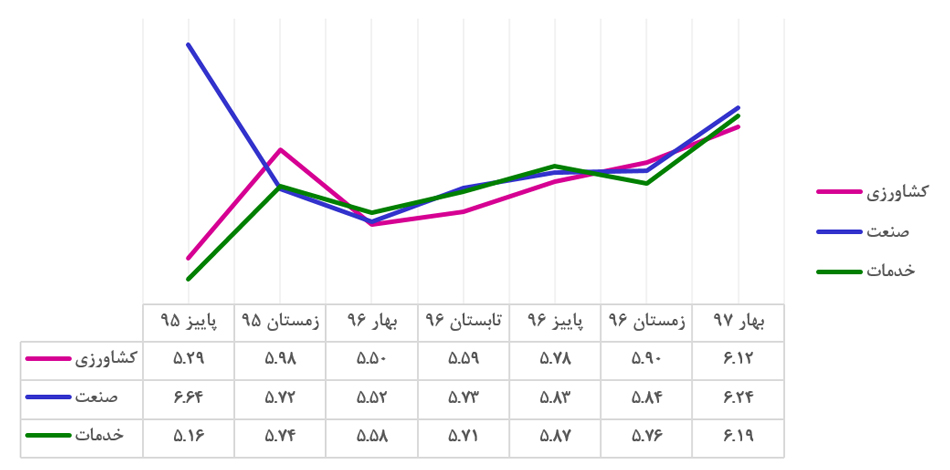

بر اساس نتایج این پایش در بهار 1397، وضعیت محیط کسبوکار در بخش صنعت(6.24) در مقایسه با بخشهای خدمات(6.19) و کشاورزی(6.12) نامناسبتر ارزیابی شده است.

در بین رشته فعالیتهای اقتصادی برحسب طبقهبندی استاندارد ISIC.rev4، رشته فعالیتهای اداری و خدمات پشتیبانی؛ خدمات مربوط به تأمین جا و غذا و ساختمان دارای بدترین وضعیت کسبوکار و رشته فعالیتهای املاک و مستغلات؛ اطلاعات و ارتباطات و آبرسانی، مدیریت پسماند، فاضلاب و فعالیتهای تصفیه بهترین وضعیت کسبوکار را در مقایسه با سایر رشته فعالیتهای اقتصادی درکشور داشتهاند.

محیط کسبوکار در بنگاههای اقتصادی

در این فصل برای نخستین بار وضعیت محیط کسبوکار کشور برحسب تعداد کارکنان شاغل در بنگاههای اقتصادی نیز مورد پرسش قرار گرفته است که بر اساس نتایج بهدستآمده بنگاههای با 6 تا 10 نفر کارکن(6.40) دارای بدترین وضعیت و بنگاههای با 200نفر و بیشتر کارکن(5.97) دارای بهترین وضعیت محیط کسبوکار نسبت به سایر بنگاهها ارزیابی شدهاند.

شاخص بر اساس نظریه شین

بر اساس نظریه عمومی کارآفرینی شین، شاخص ملی محیط کسبوکار ایران در بهار 1397، عدد 6.30 (عدد 10 بدترین ارزیابی است) بهدستآمده است که بدتر از وضعیت این شاخص در ارزیابی فصل گذشته (زمستان 1396 با میانگین 6.00) است. میانگین ارزیابی محیط اقتصادی عدد 6.33 است که در ارزیابی فصل گذشته عدد 5.86 حاصلشده بود و میانگین ارزیابی محیط نهادی عدد 6.28 است که در فصل گذشته عدد 6.10 ارزیابی شده بود. بر این اساس، همانند فصل گذشته محیط جغرافیایی با عدد 4.83 و محیط مالی با عدد 8.24 به ترتیب مساعدترین و نامساعدترین محیطها بر اساس نظریه عمومی کارآفرینی شین بودهاند.

نحوه پایش کسبوکار

در اجرای طرح پایش در فصل بهار 1397، 2650 نمونه (فعال اقتصادی) با بیش از 66 درصد مشارکت به پرسشهای این طرح پاسخ دادهاند که بیشترین میزان مشارکت از ابتدای اجرای طرح پایش در اتاق ایران است. با این حال این میزان مشارکت کماکان کمتر از حدنصاب مورد نظر برای تعمیم نتایج در سطح استانی و فعالیتی با دقت قابل قبول است.

با توجه به بازنگری انجامشده در بخش پیمایشی طرح( پرسشنامه نظرسنجی) در فصل بهار(دوره هفتم)، علاوه بر اصلاح محتوای مفهومی و ویرایشی پرسشهای 28 گانه با هدف درک بهتر، تغییراتی نیز به شرح زیر در پرسشنامه طرح به وجود آمد که به نظر میرسد در افزایش کمیت و کیفیت رقم شاخص ملی مؤثر واقع شده است:

1. پرسش مربوط به محدودیت در دسترسی به برق با پرسش مربوط به محدودیت دسترسی به سوخت ادغام شد.

2. با توجه به اهمیت موضوع محدودیت دسترسی به آب، پرسشی با این مضمون به پرسشنامه طرح اضافه شد.

3. به دلیل اهمیت بررسی موانع کسبوکار در کارگاههای کوچک، متوسط و بزرگ، پرسش مربوط به تعداد کارکنان بنگاه نیز اضافه گردید.

4. به دلیل عدم ارتباط برخی موانع 28گانه با موضوع فعالیت برخی کارگاههای نمونه در طرح، در پاسخنامه الکترونیکی پایش، گزینهای با عنوان "مصداق ندارد" علاوه بر طیف 1 تا 10 اضافه شد تا با امکان انتخاب گزینه مزبور از سوی بنگاهها، در مورد وضعیت اینگونه موانع در سطح کشور، با دقت بیشتری نتیجهگیری شود.