شعب بانکی هوشمند

فناوری دیجیتال لزوماً باعث منسوخ شدن شعب بانکی نخواهد شد، بلکه کلید تحول شعب استفاده از فناوری دیجیتال و نیل به هوشمندی است. لفظ هوشمندی فراتر از کلمات تبلیغاتی بوده و با شناسایی ابزارها و الگوهای عملیاتی صحیح قابلدسترس است. شعب بانکی هوشمند امتداد حیات شعبههای فیزیکی بانکها و منبع سودآوری بیشتر در آینده هستند.

شعب بانکی

متصدیان پشت شیشه باجههای بانکی نشستهاند با رایانههای رومیزی مشغول کار هستند و مردم در انتظار خدمات بانکی… این تصویری است که اکثر ما از شعب بانکی در ذهن داریم و همین نوع منسوخ ارائه خدمات است که باید متحول شود. امروزه اکثر مشتریان یک بانک را در قالب تلفن همراه در جیبشان دارند. تنها دلیل مراجعه گاهگاه مردم به شعب بانکی گرفتن پول نقد یا دریافت مشاوره است.

در سطح جهانی، تعداد تراکنشهای دیجیتال در مؤسسات بانکی بسیار بیشتر از تراکنشهای انجامیافته در شعب بانکی است.

پس از بحران اقتصادی سال ۲۰۰۰ میلادی بیش از ۱۰۰۰۰ شعب بانکی در ایالاتمتحده تعطیل شدند (اکونومیست)؛ یعنی چیزی حدود ۳ شعبه در روز. علیرغم چنین تغییراتی، شعب بانکی هنوز بخشی ضروری از عملیات بانکی و ارائه مشاوره به مشتریان باقیماندهاند. هنوز هم این مکانهای ساختهشده از آجر و سیمان هستند که کانال اصلی فروش به شما میروند. نتایج تحقیق مککینزی (McKinsey) در اروپای پیشرفته ازنظر دیجیتال هم نشان میدهد که ۳۰ الی ۶۰ درصد مشتریان مایلاند حداقل بخشی از خدمات بانکی را در شعب بانکی دریافت نمایند.

دکترشاپور زارعی - دکتر شاپور زارعی

تغییر رفتار مشتریان و ظهور فناوریهای جدید، نه به معنی پایان شعب بانکی، بلکه نوید پیدایش شعب بانکی هوشمند است.

شعب بانکی هوشمند بهصورت مؤثری از فناوری برای افزایش فروش و ارتقاء تجربه مشتریان بهره میبرند. زمانی که این عمل بهدرستی صورت پذیرد باعث تحول عملکرد شعب بانکی گشته و ضمن کاهش تعداد کارمندان، نیاز به املاک و ساختمان را هم بهصورت قابلتوجهی تقلیل میبخشد. همچنین تعامل با مشتریان نیز دستخوش تحول گشته و بهصورت هدفمند ادامه مییابد بهطوریکه فروش و خدمات پس از فروش نسبت به فرد سفارشیسازی میگردد. چنین چیزی با کاهش هزینهها و افزایش فروش باعث بهبود ۶۰ الی ۷۰ درصدی کیفیت و اثربخشی شعب بانکی میشود.

تحقیق صورت گرفته نشان میدهد که اگرچه بسیاری از بانکها عناصری از الگوی شعب بانکی هوشمند را اجرایی کردهاند، اکثر آنها قادر به استخراج ارزش بالقوه از این امر نگشتهاند. هوشمندسازی شعب بانکی با نصب کردن دستگاههای جدید و ارتقای رایانهها محقق نمیشود. تحول شعب بانکی و تبدیلشدن آنها به شعب بانکی هوشمند بر سه ستون استوار است:

ادغام یکپارچه فناوری روز شعب که امروز ارزانتر، قابلاعتمادتر و در دسترس تر است.

بهرهگیری از الگوی جدید حذف پیشخوان و میز از شعب بانکی در تمامی مکانها

استفاده از فناوری دیجیتال و تحلیلهای پیشرفته برای ارتقاء الگوی عملیات شعب بانکی، شامل فروش شخصیسازیشده بر پایه دادهها و مدیریت کارایی و توسعه مهارت بهصورت آنی.

فناوری شعب بانکی هوشمند

فناوری برای بانکهای خرد (retail) چندین هدف را در بردارد:

– انتقال تراکنشها و فروش به کانال دیجیتال

دسترسی ۲۴ ساعته و هرروزه مشتریان بهتمامی تعاملات بانکی

رویکرد شخصیسازیشده به فروش

تجربه کاربری واحد در تمامی کانالها (ارائه تجربه یکپارچه به مشتریان صرفنظر از اینکه درخواست خدمات را در شعبه بانکی یا بهصورت آنلاین و یا از طریق تلفن همراه داشته باشند).

مشتریان باید قادر باشند در هر ساعتی از شبانهروز به شعب بانکی هوشمند مراجعه کرده و چیزی که نیاز دارند را دریافت کنند. این نیازها که میتواند دریافت وام و کارت اعتباری، یا خدمات دیگر باشد، باید صرفنظر از دستگاه مشتریان باتجربه واحد در اختیار آنان قرار گیرد.

نسل آینده تبلتهای بانکی

تبلتها بانکدارها را از بند میزهایشان آزاد میکنند تا هرکجای شعبه که خواستند بروند. این امر آنها را قادر میسازد که میزان فروش را افزایش داده و تجربه مشتریان را ارتقاء بخشند. چهار عامل اساسی زیر کلید کارایی بانکداران است:

داشبورد زنده شفافیت مشتریان: این داشبوردها انجام تراکنش با دستگاههای داخل شعب بانکی توسط مشتریان را به اطلاع بانکدار میرساندند. این امر آنان را قادر به ارائه پشتیبانی شخصیسازیشده به مشتریان میسازد.

نرمافزار پیشرفته مدیریت روابط مشتریان: ارمغان این نرمافزار برای بانکداران یک دیدگاه کلنگر در مورد روابط مشتریان و تاریخچه تعاملات آنها با بانک است. اطلاعات مربوط به درخواست خدمات، پرداختها و محصولات استفادهشده توسط این نرمافزار ارائه میشوند. پلتفرمهای جدید مدیریت روابط مشتریان از حجم عظیم دادههای مشتریان و نسل آینده الگوهای تحلیلمحور برای ایجاد پیشنهادهای هدفمند به مشتری استفاده میکنند. اتخاذ این رویکرد دریکی از بانکهای خاورمیانه باعث افزایش سرویس به فروش (service to sales) از ۱٪ به ۴٪ گردید.

ماژول فروش دیجیتال: این ماژولها بانکدار را قادر به استفاده از تبلت برای ارائه محصولات موردنیاز مشتری میسازد. کارت اعتباری، وام اتومبیل، وام مسکن، بیمه، محافظت در برابر حواله بیش از اعتبار (overdraft)، حساب سپرده و… این ماژولها از امکان معرفی محصولات به مشتریان جدید نیز پشتیبانی میکنند. تبلتها میتوانند اسناد را اسکن کرده و به سرور بانک آپلود نمایند؛ اثرانگشت، کارت شناسایی و پاسپورت را بخوانند و امتیازدهی کارت اعتباری را انجام دهند. این امکانات در فناوریهای شعب بانکی ادغامشدهاند و امکان صدور آنی کارتهای بانکی و کارتهای اعتباری و اتوماسیون اداری هم موجود است. تعدادی از بانکهای اروپا، خاورمیانه و ایالاتمتحده با استفاده از این فناوریها و ایجاد امکان افتتاح حساب بهصورت کاملاً دیجیتال و تنها در دو دقیقه، شاهد بهبود قابلتوجه تجربه مشتریان بودهاند.

ماژول کمک انتقال: این ماژولها کمکحال بانکدار برای انتقال مشتریان به کانالهای دیجیتال جهت دریافت خدماتی مانند انتقال پول، بهروزرسانی آدرس و ایمیل، نقد کردن چک و سپردهگذاری و برداشت چکهای بزرگ است. چندین بانک هستند که یک تجربه خود-خدمتی (self-service) برای مشتریانشان طراحی کردهاند که بانکدار مشتری را در طول فرایند راهنمایی میکند. نتیجه این کار ارتقاء پذیرش دیجیتال و آموزش مشتریان است.

خودپردازهای تعاملی (ITM)

ماشینهای سخنگوی تعاملی، یا به عبارتی باجههای بانکی هوشمند، اکثر خدمات شعب بانکی را در خود جای میدهند. در مکانهای دور از دسترس کاربرد این ماشینها چیزی بهمثابه یکی از شعب بانکی در یک جعبه است. مشتریان بااتصال راه دور به یک بانکدار (انسان) از طریق «ITM» میتوانند ۲۴ ساعته به اکثر خدماتی که با مراجعه به یکی از شعب بانکی دریافت میکردند دسترسی داشته باشند. سپردهگذاری، انتقال حساب، تائید دریافت وجه بیشتر از سقف محدودیت، انتقال پول و…

مشتریان میتوانند برای دریافت محصولات بانکی مانند کارت اعتباری و وام نیز اقدام کنند. فناوریهای احراز هویت مشتریان، شامل خواندن کارت شناسایی و پاسپورت، اسکنر اثرانگشت، تائید دومرحلهای توسط تلفن همراه، تائید امضای دیجیتال و حتی تشخیص چهره میشود.

پایانههای خدمات

پایانههای خدمات امکانات کمتری از «ITM» دارند. ارزانتر و سادهتر هستند و میتوان آنها را داخل یا خارج از شعب بانکی نصب نمود (مثلاً در یک هایپرمارکت). هدف اصلی این پایانهها کمک به مشتریانی است که آشنایی کمتری با کانال دیجیتال دارند. چنین مشتریانی در تعامل با این پایانهها بهتدریج احساس راحتی بیشتری نسبت بانکداری دیجیتال پیدا خواهند کرد. رابط کاربری در این پایانهها همان چیزی است که در تلفن همراه هنگام فرایندها و تراکنشهای غیر نقدی مشاهده میشود. انتقال پول بین حسابها، آگاهی از موجودی حساب و تائید ثبتنام برای محصولات جدید مانند کارت اعتباری در پایانههای خدمات در دسترس مشتریان است.

این پایانهها همچنین قادر به ارائه پیشنهادها شخصیسازیشدهای هستند که مشتری پس از احراز هویت (بهوسیله فناوریهای تشخیص هویتی که در «ITM» هم به کار میرود) میتواند آنها را قبول نماید.

اتاقهای ویدئوکنفرانس

شعب بانکی هوشمند در فضای خود-خدمتی خود اتاقی امن و مجهز به فناوری ویدئوکنفرانس و نرمافزار هم-مرور (co-browsing) دارند که در تمام ساعات در دسترس است. اگرچه اکثر مشتریان حقیقی نیازهای اینچنینی خود را توسط «ITM» برطرف میسازند، اتاقهای ویدئوکنفرانس مختص کسبوکارهای کوچک و متوسط و مشتریان با نیازهای پیچیدهتر (مانند وام مسکن) است. مشتریان از اتاقهای ویدئوکنفرانس برای دریافت مشاوره تفصیلی، افتتاح خط اعتباری، امضاء اسناد تضمینی و بهروزرسانی جزئیات کسبوکارشان استفاده مینمایند. برخی بانکها در اسکاندیناوی و بریتانیا اکنون هم از اتاقهای ویدئوکنفرانس به طرق پیشرفتهای استفاده میکنند.

صفحات و دیوارهای تعاملی برای خوشآمد گویی

تصور کنید که یک مشتری در داخل یکی از شعب بانکی هوشمند از کنار یک صفحهنمایش بزرگ در حال عبور است. هویت او توسط فناوری تشخیص چهره شناساییشده و تحلیل دادههای مشتری نشان میدهد وی دارای خودرو نیست. تصویر او بهصورت آنی پشت یک اتومبیل شبیهسازیشده و روی صفحه به نمایش درمیآید. با لمس صفحه درب خودرو بازشده. زاویه دید تغییر کرده و نمای داخل خودرو نشان داده میشود. از مشتری پرسیده میشود که آیا به خودرو علاقهمند است؟ در صورت پاسخ مثبت، پس از تحلیل اطلاعات یک وام کمبهره به او پیشنهادشده و پیامی در این مورد در داشبورد زنده شفافیت مشتریان داخل تبلت نزدیکترین بانکدار نمایش داده میشود. بانکدار نزد مشتری آمده و با او مشغول صحبت در مورد این وام میشود.

این مثالی از چگونگی کارکرد صفحات و دیوارهای تعاملی برای خوشآمد گویی به مشتریان است. جلبتوجه مشتری و بازیسازی (gamification) تعاملات وی باعث تسهیل بازاریابی میگردد. صفحات و دیوارهای تعاملی در مقیاس سادهتر به مشتری خوشآمد گفته و آنها را به کانالهای مناسب راهنمایی مینمایند.

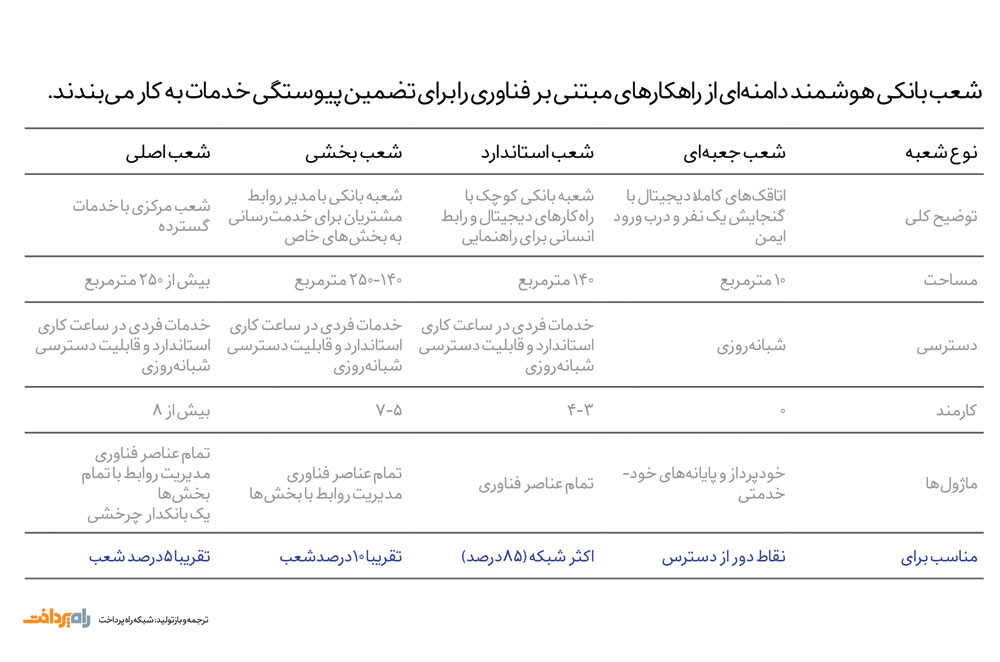

قالبهای شعب بانکی هوشمند

در شعبههای سنتی بانکی ۷۰% از مساحت بنا به متصدیان و دیگر بخشهای فروش و خدمات اختصاص داده میشود؛ و تنها ۳۰% مخصوص ناحیه خود-خدمتی است. در شعب بانکی هوشمند این نسبت برعکس است. مشتریان پس از ورود دنبال جایی که باید بروند نمیگردند، بلکه کارکنان نزد آنها رفته و آنها را به فناوری مرتبط راهنمایی میکنند و توسط تبلتی که در دست دارند به آنها کمک میکنند. بهجز برخی شعبههای بزرگ، در شعب بانکی هوشمند خبری از بخش اداری و پیشخوانهای متصدیان بانکی نیست. بهجای اینها طرحبندی مجتمع از سه بخش عمده زیر تشکیلشده است:

ناحیه خود-سرویس: در ورودی شعبه قرارگرفته و بیشتری فضا را به خود اختصاص میدهد. ناحیه خود-سرویس هسته اصلی شعبه هوشمند بانک است. این ناحیه بهصورت ۲۴ ساعت باز بوده و خودپرداز، خودپرداز تعاملی، پایانه خدمات، دیوار تعاملی دیجیتال، روبات خوشآمد گو و اتاق ویدئوکنفرانس در این بخش آماده خدمترسانی به مشتریان هستند.

ناحیه میزهای ایستاده: در داخل محدوده خود-خدمتی بانکدارها کنار میزها ایستادهاند و بهصورت فعال نزد مشتریان شتافته و به راهنمایی آنها درزمینه فروش و خدمات میپردازند. میز ایستاده پیام سرعت عمل و بهرهوری بالا را به مشتری میفرستد. او میداند که کارش بهسرعت انجام خواهد شد و نیازی به نشستن برای مدت زیادی نیست.

سالن اولویت: میتوان در شعب بزرگتر چنین بخشهایی را برای ارائه خدمات سطح بالای مشاوره و پشتیبانی به مشتریان خاص در نظر گرفت.

شعب بانکی هوشمند از طراحی ساده و مؤثری برخوردار خواهند بود. چند الگوی کلی را میتوان برشمرد (تصویر ذیل) که بسته به موقعیت و شکل شعبه میتوان یکی از آنها را پیادهسازی کرد. شعب جعبهای که کاملاً خود-خدمتی هستند و کارکنان تماموقت ندارند، برای نواحی روستایی و دور از دسترس ایدئال خواهند بود. شعب استاندارد با کارکنان تماموقت ۸۵% از شبکه شعب بانکی هوشمند را تشکیل خواهند داد. شعب بخشی تعداد کارکنان بیشتری داشته و تعدادی مدیر روابط مشتریان به مشتریان خاص در بخشهای مختلف خدمات خواهند داد. در نواحی شلوغ و پرجمعیت شهر شعب اصلی واقع خواهند شد که تنها ۵% شبکه را تشکیل خواهند داد. این شعب بیش از ۸ کارمند و یک بانکدار چرخشی کار خواهند نمود.

یک الگوی جدید عملیات برای شعب بانکی هوشمند

ظهور شعب بانکی هوشمند پیامدهایی فراتر از بازطراحی تعاملات مشتریان دارد. برای نیل به این مهم نیاز به تغییر اساسی در نگاه بانکها به شعب بانکی و کارمندان داریم.

ذهنیت متمرکز بر نیاز و اولویت قرار دادن فناوری

فناوری دیجیتال نباید بهعنوان مکملی جانبی برای شیوهها و فرآیندهای موجود بهکاررود؛ بلکه فناوری باید درون تعاملات مشتریان و کارهای روزانه کارمندان ادغام گردد. هدف نهایی چنین چیزی خواهد بود:

– انتقال بیش از ۹۰٪ از فعالیتهای ساده مشتریان به الگوهای خود-خدمتی (همراه باراهنمایی در بعضی موارد)

– فرآیندهای ساده، یکپارچه و بدون کاغذ برای فروش و خدمات

– بهرهگیری از نسل آینده سامانههای تحلیل برای ارائه پیشنهادهای واقعاً مرتبط برای مشتریان

شعب بانکی سنتی واکنشگر و خدمات محور هستند؛ اما شعب بانکی هوشمند فعال و کنش گرا بوده و بهصورت کامل بر نیازهای مشتریان متمرکزند.

نقشها و تواناییهای تحولیافته

در الگوی شعب بانکی هوشمند، تقریباً تمام کارمندان شعب باید از تواناییهای چندگانه درفروش و خدمات برخوردار باشند. بانکداران این شعب ۹۰٪ از زمان خود را صرف فعالیتهای هدفمند بر پایه تحلیلها مینمایند. با سپردن وظایف ساده فروش و خدمات به ابزارهای خود-خدمتی، نیاز به متصدیان و خوشآمد گویان کاهش خواهد یافت. کارمندان بانک برای ارائه خدمات موردنیاز مشتریان کاملاً مجهز خواهند بود.

نکته مهمی که نباید فراموش کنیم این است که ایجاد سهولت در تعاملات مشتریان تنها کاربرد فناوری نیست؛ بلکه ابزارهای مؤثری وجود دارد که برای آموزش بانکداران درزمینه مشاوره و پیشنهادات فروش به کار میرود. ویدئوها آموزشی بازیسازی شده روی تبلتها، فرایند آموزش را جذاب و مؤثر میکند. این آموزشها را میتوان بسته به نیازهای فردی بانکدار و عملکرد واقعی او با مشتریان شخصیسازی کرده و از اتلاف وقت و ارائه محتوای غیر مرتبط جلوگیری نمود.

چتباتها امکان دسترسی آنی به اطلاعات مربوط به آخرین محصولات و سیاستهای بانک وهم چنین عملکرد فردی را در اختیار بانکدار قرار میدهند.

دکترشاپورزارعی - دکتر شاپور زارعی

مدیریت کارایی دیجیتال

ابزارهای دیجیتال میتوانند کارایی کارکنان شعبه و خود شعبه را ارتقاء دهند. برای مثال دیجیتال کردن صفحات اجتماع (huddle board)، بهجای نصب روی دیوار، میتواند وسیلهای مؤثر برای برنامهریزی اهداف روزانه و راهبردهای فردی و تیمی باشد. با تجمیع دادههای «ITM» ها، تبلتها و تحلیل حرکت مشتریان در شعبه بهوسیله نرمافزار تشخیص چهره، صفحات اجتماع سنجههای عملکرد را غنیتر مینمایند. رئیس شعبه بانکی هوشمند از طریق تبلتش تصویری شفاف از عملکرد کارمندان دریافت مینماید. این شفافیت شامل تصویر زنده، ردیابی ماژولهای استفادهشده، میزان تبعیت کارمندان از استانداردها و گزارشهای مدیرتی به ترتیب اولویت است.

تکنیکهای اخیر بهرهوری کسبوکار «بررسی زمان و حرکت» (Time and motion study) نشان دادهاند که الگوهای مدیریت منابع بر پایه شعب (branch-resourcing) نسبت به حجم واقعی کار انتظارات غیرواقعی از شعب دارند. دیدگاه واقعی در مورد زمان لازم برای کارهای رایج مانند تراکنشها و نیازهای ناشناخته مشتریان باعث ایجاد الگوهای واقعی مدیریت منابع میگردد. داشبوردهای پیشرفته مدیریتی که حجم کار و نتایج فروش را بهصورت زنده ردیابی میکنند، مدیر شعبه را قادر میسازند که بر پایه واقعیات و با انعطافپذیری منابع را مدیریت نماید.

با داشتن ابزارها و الگوهای صحیح، شعب بانکی قادر خواهند بود تجربه مشتریان را بهصورت خارقالعادهای بهبود بخشند. همچنین با توجه به اینکه اکثر هزینهها عملیاتی بانک مرتبط به شعبههای فیزیکی بانکی است، شعب بانکی هوشمند باعث کاهش هزینهها هم خواهند شد. انتقال تراکنشها، فناوریهای خود-خدمتی و مکان فیزیکی کوچکتر باعث صرفهجویی در هزینهها خواهند گردید. از منظر درآمد هم خدمات به فروش منبعث از تحلیل، ابزارهای دیجیتال حمایت از فروش و تقویت تواناییهای بانکداران، همه و همه باعث افزایش فروش میگردند.

فناوری دیجیتال باعث منسوخ شدن شعب بانکی نخواهد شد، بلکه با استفاده از فناوری دیجیتال شعب بانکی هوشمند شیوه عملیات در آینده هستند. برای بهرهمند شدن از ارزش بالقوه فناوری بانکها باید الگوی شعب هوشمند را با آغوش باز بپذیرند و کارمندان شعب را به ابزارهای لازم مجهز کنند.

دکترشاپورزارعی

دکتر شاپور زارعی

تاثیر تحریم صادرات نفت بر چرخه اقتصاد

صادرات نفت ایران یکی از مهمترین منابع درآمدی کشور بهشمار میرود و امریکا با علم به این موضوع بیشترین تمرکزش را صرف کاهش آن کرده است. از اینرو روترامپ رئیس جمهوری امریکا دستور کاهش خرید نفت از ایران را صادر کرد. تضعیف این بخش میتواند به اقتصاد نفتی ایران فشار وارد کند و تحریم صادرات نفت ایران و سرمایهگذاری در این صنعت در کنار تحریمهای بانکی میتواند تأثیر زیادی بر چرخه اقتصاد بگذارد.

دکترشاپورزارعی - دکتر شاپور زارعی

لذا کاغذ پاره خواندن تحریمها چندان ادعای درستی نیست. اما ایران این بار توان بیشتری برای مقابله با تحریم دارد. چراکه تا این لحظه تحریمهای جدید فقط از سوی امریکا بوده و هنوز اروپاییها تصمیم نهایی خود را در خصوص خروج یا پایبندی به برجام اعلام نکردهاند. ایران نیز گزینههای بیشتری برای مقابله با تحریمها روی میز دارد. در این بارهعلی شمس اردکانی کارشناس ارشد انرژی به «ایران» گفت: ایران میتواند معاملات نفتی خود را با شرکتهایی که مستقل هستند و وابستگی مالی به امریکا و اسرائیل ندارند ادامه دهد. چه در بخش صادرات نفت خام و میعانات گازی و چه در بخش جذب سرمایه خارجی.

او ادامه داد: بازرگانان نفتی و شرکتهای بزرگ فعال در این حوزه اغلب در اختیار مجموعههای صهیونیستی هستند یا سهامداران امریکایی دارند. لذا این شرکتها و بازرگانان بدون آنکه اروپا از برجام خارج شود نیز مراودات خود را با ایران محدود خواهند کرد. اما شرکتهایی که از نظر مالی مستقل هستند از سیاستهای امریکا، صهیونیستها و سعودیها تبعیت نخواهند کرد. شمس اردکانی ادامه داد: در بدترین حالت ایران میتواند صادرات نفت خام خود را با کمک شرکتهای مستقل ادامه دهد. البته تا زمانی که امریکا، اسرائیل و ریاض علیه ایران اقدام میکنند، کاهش صادرات نفت خام و میعانات گازی کشور قابل پیشگیری نخواهد بود. اما میزان کاهش صادرات نفت خام ایران قابل مدیریت است.این تحریمهای نفتی از پنجم نوامبر (۱۴ آبان) بازمی گردد و پایبندی یا خروج اروپا از برجام بر میزان تأثیر آن بر حجم صادرات نفت ایران تأثیر میگذارد. آمارها حاکی از آن است که شرکتهای اروپایی دریافتکننده ۴۰درصد و مشتریان سنتی ۶۰درصد نفت ایران در ماه آوریل سالجاری بودند. علی کاردر مدیرعامل شرکت ملی نفت ایران میزان تأثیر تحریمهای امریکا بر صادرات نفت خام ایران را حدود ۲۰۰ تا ۳۰۰ هزار بشکه در روز میداند و میگوید: فکر نمیکنم با اعمال دوباره تحریمها مشکلی در صادرات نفت ایجاد شود. مخصوصاً ایران در حوزههایی که نفت سنتی صادر میشود، مشکلی نخواهد داشت.اما به عقیده این کارشناس راه حل کلیدی مدارا کردن با دشمنان برای حفظ منافع اقتصادی کشور است. او میگوید در تحریمهای امریکا، صهیونیسم و سعودی نیز نقش دارند و امریکا برده صهیونیسم است. شمس اردکانی بیشترین تأثیر تحریمهای امریکا را در وهله اول متوجه روابط بانکی و کشتیرانی و بیمهها دانست و اذعان کرد: این موضوع صادرات نفت ایران را سخت خواهد کرد. کارشناسان پیشبینی کردهاند که تحریمهای شامگاه ۱۸ اردیبهشت که ترامپ با عهد شکنی نسبت به برجام علیه ایران وضع کرده، حدود ۱۰۰ هزار تا ۵۰۰ هزار بشکه در روز از صادرات نفت خام ایران میکاهد.

جزئیات دستور ترامپ

دونالد ترامپ رئیس جمهوری امریکا روز دوشنبه در نامهای به سه وزیر خود دستور داد تلاشها برای کاهش خرید نفت و فرآوردههای نفتی از ایران را آغاز کنند. تارنمای کاخ سفید این موضوع را اعلام کرد. این دستور خطاب به «مایک پمپئو» وزیر امور خارجه، «استیو منوچین» وزیر خزانهداری و «ریک پری» وزیر انرژی امریکا صادر شده است.

در نامه ترامپ آمده است: مطابق اختیاراتی که براساس قانون اساسی و قوانین ایالات متحده به من داده شده است، پس از بررسی دقیق گزارشهای اداره اطلاعات انرژی به کنگره، از جمله گزارش ارائه شده در آوریل ۲۰۱۸ و سایر فاکتورهای مرتبط، از جمله وضعیت اقتصاد جهانی، افزایش تولید نفت برخی کشورهای خاص، سطح جهانی ظرفیت اضافی تولید نفت و در دسترس بودن ذخایر راهبردی، من اعلام میکنم که نفت و محصولات نفتی کشورها غیر از ایران به قدر کافی عرضه میشود و این امکان را میدهد تا حجم خرید نفت و تولیدات نفتی از ایران توسط یا از طریق مؤسسههای مالی خارجی بهطرز چشمگیری کاهش یابد. این وضعیت را از نزدیک دنبال میکنم. وزیر خارجه مجاز است و همچنین به او دستور داده میشود که این اعلان را در دفتر ثبت فدرال منتشر کند.

عربستان به دنبال سهم ایران

مدتی است که میزان صادرات نفت و میعانات گازی ایران بهطور میانگین به روزانه ۲٫۶ میلیون بشکه نفت و میعانات گازی رسیده است. با این حال بسیاری از کشورهای تولیدکننده نفت خام اعلام کردهاند که به محض کاهش تولید نفت خام ایران حاضرند کمبود عرضه از سوی ایران را جبران کنند. یکی از کشورهایی که برای گرفتن سهم ایران در بازار دندان تیز کرده عربستان سعودی است. این کشور به همراه متحدان عربی خود در دور قبلی تحریمهای ایران نیز این کار را انجام داده بود. به طوری که با کاهش یک میلیون بشکه در روز عرضه نفت خام از سوی ایران، کشورهای عربی بیش از دو میلیون بشکه در روز نفت خام به بازار عرضه کردند و سهم ایران از تولید اوپک را کاهش دادند. الان نیز که تولید اوپک سقف مشخضی ندارد و نظام سهمیهبندی اوپک چندان معین نیست، این خطر سهم ایران را تهدید میکند.

رکورد شکنی قیمت نفت خام

با وجود آنکه مقامات ایرانی بارها اعلام کردهاند که اجازه نمیدهند این بار تغییر چشمگیری در صادرات نفت خام ایران رخ دهد و کارشناسان بازار نیز تغییرات را اندک پیشبینی کردهاند، روز گذشته در پی انتشار نامه ترامپ قیمت نفت خام به بالاترین رقم از سال ۲۰۱۴ تاکنون رسید. به طوری که در زمان تنظیم این گزارش قیمت نفت خام برنت بالاتر از ۷۹ دلار برای هر بشکه بود؛ رقمی بیسابقه در ۴ سال اخیر.

دکترشاپورزارعی

دکتر شاپور زارعی

تحریم اقتصادی از منظر حقوق بین الملل

عنوان: تحریم اقتصادی از منظر حقوق بین الملل با تاکید بر حقوق بین الملل اقتصادی و حق توسعه

چکیده

مقدمه

تاریخچه تحریمهای اقتصادی

اهمیت تحریم در روابط بین الملل

رژیم تحریمهای سازمان ملل متحد

بررسی ابعاد مفهومی تحریمهای اقتصادی

تحریم اقتصادی از منظر حقوق بین الملل عمومی

نظریه مشروعیت مطلق تحریمهای اقتصادی

نظریه مشروعیت نسبی تحریمهای اقتصادی

نظریه عدم مشروعیت تحریمهای اقتصادی

حق توسعه و تحریم های اقتصادی

دیدگاه حقوق بین الملل در زمینه تحریمها

تحریمهای اقتصادی علیه ایران

جمع بندی و نتیجه گیری

منابع

چکیده

تحریمهای اقتصادی از جمله اقداماتی است که شورای امنیت سازمان ملل متحد گاهی برای اعاده صلح و امنیت بینالمللی و زمانی برای تحکیم صلح بر اساس فصل هفتم منشور سازمان ملل متحد پیشبینی، تصویب و اعمال مینماید. معمولاً هدف تحریمهای اقتصادی سازمان ملل بر اساس فصل هفتم منشور وادار کردن کشور ناقض قوانین به اجرای آن میباشد. گسترش بیسابقه موارد تحریم و نیز ازدیاد دامنه تحریمهای اقتصادی بعد از هزاره سوم میلادی ضروت مطالعه و تحقیق رژیم تحریم اقتصادی سازمان ملل متحد را بیش از پیش آشکار مینماید. هر چند موضوع اعمال تحریمهای اقتصادی موضوع و پدیده جدیدی در روابط دو یا چند جانبه و بینالمللی نمیباشد ولی عملکرد سازمان ملل متحد در این رابطه بگونهای بوده است که این موضوع را به یکی از واقعیتهای بینالمللی قابل توجه در روابط بینالملل مبدل کرده است. تا قبل از تأسیس جامعه ملل در سالهای 1918 تحریمهای گوناگون معمولاً برای تضعیف دولتها در زمان صلح و نیز تأثیرگذاری برای توقف جنگ هنگام مخاصمات صورت میگرفت.

اما بعد از تاسیس سازمان ملل متحد، رژیم تحریمهای اقتصادی ابعاد جدیدی یافت در این نوشتار نقاط ضعف و قوت رژیم تحریمهای اقتصادی سازمان ملل متحد را که توسط شورای امنیت و بر اساس فصل هفتم منشور(ماده 41) اعمال میگردد، بررسی خواهیم نمود.

امروزه با گسترش حقوق بین الملل کشورها ملزم به رعایت اصول و هنجارهای حقوق بین الملل در تنظیم روابط خویش با یکدیگر می باشند. تحریم های اقتصادی یکی از مقولاتی است که اگر چه غالباً ابزاری با ماهیت سیاسی در روابط بین الملل شناخته می گردد، ولی در حال حاضر تحلیل حقوقی آن و تبیین نسبت آن با حقوق بین الملل از مسائل مطرح حقوق بین الملل می باشد. سه نظریه مشروعیت مطلق، مشروعیت نسبی و عدم مشروعیت تحریم های اقتصادی از منظر حقوق بی نالملل مطرح می گردد که هر یک با تحلیل حقوق بین الملل عام سعی در ارائه نظر خویش می باشد. هر چند که گرایش به محدود نمودن تحریم های اقتصادی بر مبنای مشروعیت نسبی آن به ویژه تحریم های اقتصادی اعمالی شورای امنیت در حال تکوین میباشد؛ با این وجود با کنکاش در حقوق بین الملل اقتصادی و حق توسعه عدم مشروعیت تحریم های اقتصادی از منظر حقوق بین الملل موجه تر می نماید. نتایج به دست آمده نشان می دهد که تحریم اقتصادی اصولاً چه ازمنظر حقوق بین الملل به ویژه حقوق بین الملل اقتصادی از وجاهت حقوقی برخوردار نمی باشد و با اصول مورد قبول تجارت بین الملل از سوی کشورهای غربی و هنجارهای حقوق بین الملل همخوانی ندارد.

مقدمه

در جامعه بینالمللی همه کشورها به یکسان، تابع مقررات حقوق بینالملل و نظم عمومی بینالمللی نیستند به همین جهت در اساسنامه سازمانهای بینالمللی و منشور سازمان ملل متحد برای مطیع کردن کشورهای متجاوز از حربههای گوناگون منجمله تحریمهای اقتصادی استفاده میشود که در ماده 41 منشور سازمان ملل شاهد تجلی تنوع این موارد هستیم. معهذا هنوز هم عدهای تحریم اقتصادی را از مهمترین ابزارهای سیاست خارجی تلقی مینمایند. برخی نیز بر این باورند که تحریم اقتصادی جایگزینی مناسب برای ضمانت اجراهای نظامی است.

دکترشاپور زارعی - دکتر شاپور زارعی

تحریم اقتصادی با هر هدفی که باشد کشورهای گوناگونی را مورد خطاب قرار میدهد اعم از کشور تحریم شونده و طرفهای تجاری. سازمان ملل متحد با اعمال تحریم بدنبال نوعی تغییر رفتار کشور متخلف است اما لازم نیست این رفتار لزوماً دارای منشاء مادی و عینی باشد.

ارزیابی موفقیت تحریمها امری بسیار مشکل است چرا که خسارت اصلی به ملتها وارد میشود و نه دولتها. آسیبپذیری کشور تحریم شده منوط به عوامل چندی است از جمله میزان تمرکز بازرگانی خارجی کشور مورد هدف، کششپذیری بازارهای بینالمللی و باز بودن اقتصاد کشور مورد هدف. در عین حال تجربه ثابت کرده که اعمال تحریمهای اقتصادی یکی از بهترین ابزارهای تحمیل ارزشهای بینالمللی به کشورهای متجاوز و متخلف دنیاست. چهار دهه اول فعالیت سازمان ملل در رودزیای جنوبی در سال 1966 و آفریقای جنوبی در سال 1977 اوج قدرت نمایی سازمان در خصوص اعمال ضمانت اجراهای اقتصادی منشور سازمان ملل متحد بود. با این حال تحریمها در بعضی کشور از جمله عراق، یوگسلاوی سابق، لیبی، سومالی، لیبریا، کامبوج و بوسنی و هرزگووین چندان کارساز نبود چرا که میزان مخاصمات و نقض حقوق بشر و حقوق بشر دوستانه همچنان بالا بود.

در عین حال برخی بر این باورند که تحریم اقتصادی نشان از همبستگی جامعه بینالمللی برای به کرسی نشاندن اعتبار پارهای از مقررات بینالمللی از جمله قواعد آمره و تعهدات عام الشمول حقوق بینالملل است. معهذا تحریمها هنگامی موثر خواهند بود که همهگیر و جامع باشند و توافق همگانی راجع به اجرای آن اعمال شود با این استثناء که صدمه به حقوق اولیه بشری ملتها وارد نشود. به همین جهت تا وقتی از موفقیت تحریم مطمئن نباشید نباید با اعمال آن موجب رنج و سختی برای اشخاص غیر نظامی که رزمنده یا متخلف محسوب نمیشوند فراهم آوریم. در این پژوهش قصد داریم اثبات کنیم که آیا اعمال تحریم یک ضمانت اجرا است و یا اقدامی انضباطی و احتیاطی است و آیا در اعمال آن به همه جوانب توجه میشود یا نه؟ باید پذیرفت که هنوز هم تحریمها یکی از بهترین ابزارهای ممانعت از جنگ و اعمال سیاستهای جامعه بینالمللی است.

امروزه حقوق بین الملل عمومی طیف وسیعی از مفاهیم و مباحث را شامل می شود. مفاهیمی که حاصل روابط گسترده اعضای جامعه ی بین المللی به ویژه دولت ها با یکدیگر می باشند. این روابط بسته به ماهیت آن در حقوق بین الملل تقسی مبندی می گردند. با توسعه ی روز افزون حقوق بین الملل دولت ها سعی بر ارائه ی رفتاری هنجارین در چارچوب حقوق بین الملل دارند، حتی اگر آن رفتار نه برخاسته از الزامات حقوقی بلکه ملاحظات سیاسی یک دولت باشد، همواره تلاش بر توجیه حقوقی اقدام می کنند. از این روست که ادبیات حقوقی گفتمان غالب دولت ها در روابط فی مابین را شکل می دهد. تحریم اقتصادی از آن دسته مفاهیمی می باشد که گر چه دارای ماهیتی سیاسی در سطح روابط بین الملل می باشد ولی همواره خود را به شکل حقوقی متجلی می کند. این گونه تحریم ها که در عرصه ی اقتصاد بین الملل ظهور می یابد به عنوان حربه ای از سوی دولت ها و سازمان های بین المللی علیه یک کشور به کار می رود. پژوهش حاضر با تمرکز بر بررسی تحریم های اقتصادی از منظر حقوق بین الملل عمومی با تأکید بر اقتصاد بین الملل و حق توسعه می کوشد تا مشروعیت یا عدم مشروعیت تحریم ها اقتصادی را در عرصه ی حقوق بین الملل ارزیابی نماید.

برای تهیه تحقیق به سایت https://123project.ir/%D9%81%D8%B1%D9%88%D8%B4%DA%AF%D8%A7%D9%87-1-2-3-%D9%BE%D8%B1%D9%88%DA%98%D9%87/%D8%AA%D8%AD%D9%82%DB%8C%D9%82-%D8%A2%D9%85%D8%A7%D8%AF%D9%87/%D8%AA%D8%AD%D8%B1%DB%8C%D9%85-%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF%DB%8C-%D8%A7%D8%B2-%D9%85%D9%86%D8%B8%D8%B1-%D8%AD%D9%82%D9%88%D9%82-%D8%A8%DB%8C%D9%86-%D8%A7%D9%84%D9%85%D9%84%D9%84/ مراجعه فرمایید .

دکترشاپورزارعی

دکتر شاپور زارعی

سنگین ترین سقوط آزاد بورس در سال 97

شاخص کل قیمت و بازده نقدی بورس اوراق بهادار تهران در پایان معاملات امروز سه شنبه ششم شهریور ماه ۹۷، با کاهش 3543 واحدی معادل 2.53 درصد به رقم 136 هزار و 765 واحد رسید. این در حالیست که روز گذشته شاهد رشد 1726 واحدی معادل 1.25 درصد نماگر کل بورس بودیم. همچنین بازار سرمایه در ماه گذشته، با رشد نزدیک به 26 درصدی شاخص کل، بیشترین رشد ماهانه دماسنج بازار سهام در 15 سال اخیر را به ثبت رساند.

دکترشاپورزارعی - دکتر شاپور زارعی

به گزارش «تابناک اقتصادی»؛ امروز تالار شیشهای در چهارمین روز کاری هفته و شهریورماه 97، بر خلاف روزهای قبل، شاهد روند نزولی شاخصهای منتخب بود؛ به گونه ای که، شاخص قیمت (وزنی-ارزشی)، با کاهش 1036 واحدی معادل 2.53 درصد به رقم 40 هزار و 4 واحد رسید. شاخص کل هم وزن همانند روزهای قبل، با رشد 36 واحدی معادل 0.17 درصد، عدد 21 هزار و 127 واحد را به نمایش گذاشت.

شاخص قیمت (هم وزن) نیز با افزایش 25 واحدی معادل 0.17 درصد به رقم 14 هزار و 947 واحد رسید. همچنین شاخص سهام آزاد شناور، 3620 واحد کاهش معادل 2.42 درصد را رقم زد و به سطح 145 هزار و 703 واحد رسید. همچنین شاخص بازار اول، با 2932 واحد کاهش معادل 2.82 درصد به رقم 101 هزار و 80 واحد رسید و شاخص بازار دوم نیز، با 5510 واحد کاهش معادل 1.99 درصد همراه بود و عدد 276 هزار و 341 واحد را به نمایش گذاشت. شاخص کل بورس بیشترین پیشروی را در ساعت 10:10 داشت و در سطح 140 هزار و 540 واحد قرار گرفت.

سنگینترین سقوط آزاد بورس در سال ۹۷ رقم خورد

در معاملات امروز، نماد معاملاتی شبندر متعلق به پالایش نفت بندرعباس با 377 واحد، نماد فولاد متعلق به فولاد مبارکه اصفهان با 352 واحد، نماد شپنا متعلق به پالایش نفت اصفهان با 302 واحد، نماد شتران متعلق به پالایش نفت تهران با 288 واحد، نماد فملی متعلق به ملی صنایع مس ایران با 281 واحد، نماد فارس متعلق به صنایع پتروشیمی خلیج فارس با 245 واحد، نماد پارسان متعلق به گسترش نفت و گاز پارسیان با 223 واحد، نماد کگل متعلق به معدنی و صنعتی گل گهر با 194 واحد، نماد فخوز متعلق به فولاد خوزستان با 185 واحد، نماد شبریز متعلق به پالایش نفت تبریز با 149 واحد، نماد وغدیر متعلق به سرمایهگذاریغدیر(هلدینگ با 141 واحد، نماد پارس متعلق به پتروشیمی پارس با 136 واحد و نماد تاپیکو متعلق به س. نفت و گاز و پتروشیمی تأمین با 132 واحد کاهش، بیشترین نقش را کاهش شاخص کل بورس داشتند.

در مقابل، نماد معاملاتی رمپنا متعلق به گروه مپنا (سهامی عام) با 90 واحد، نماد خساپا متعلق به سایپا با 36 واحد، نماد حتاید متعلق به تایدواترخاورمیانه با 25 واحد و نماد فولاژ متعلق به فولاد آلیاژی ایران با 23 واحد افزایش بیشترین تاثیر مثبت را در برآورد نماگر کل بورس داشتند.

معاملهگران بورس امروز 2 میلیارد و 232 میلیون برگه بهادار و سهام را در قالب 151 هزار و 146 نوبت معامله و به ارزش 630 میلیارد و 771 میلیون تومان داد و ستد کردند.

در معاملات امروز بازار سهام، شرکت هایی که نماد آن ها از سوی ناظر بازار سهام بازگشایی شدند، عبارتند از: گروه سرمایهگذاری توسعه صنعتی ایران، کارتن ایران، آبسال، داروسازی زاگرس فارمد فارس، نیرومحرکه، سایپا شیشه، شیرو گوشت زاگرس شهر کرد، تولید صادرات ریشمک، فولاد آلیاژی ایران، مس شهید باهنر، پالایش نفت تبریز، پالایش نفت تهران، باما و حق تقدم خرید سهام آن، فولاد افزا سپاهان، سرمایهگذاری ساختمان ایران، حفاری شمال، تولید محور خودرو، ماشین سازی اراک، پالایش نفت لاوان، فنرسازی زر، داروسازی تولید دارو، نفت ایرانول، سبحان دارو، دارویی و بهداشتی لقمان، تاید واتر خاورمیانه و واحدهای سرمایهگذاری صندوق جسورانه رویش لوتوس و همچنین شرکت هایی که از سوی ناظر بازار سهام متوقف شدند، شامل: سیمان دورود، سایپا، پالایش نفت اصفهان، نفت ایرانول، پارس دارو، نفت پاسارگاد، لیزینگ ایران، نفت بهران، پالایش نفت شیراز، پالایش نفت لاوان و بیمه آسیا بودند.

دکترشاپورزارعی

دکتر شاپور زارعی

تضمین بانک مرکزی برای بازگشت 20 میلیارد دلار ارز خانگی به چرخه اقتصاد

بانک مرکزی طی بخشنامه ای مقررات و شرایط سپرده گیری ارزی را به شبکه بانکی ابلاغ کرد. در این بخشنامه بانک ها به صورت اسکناس به ارزهای یورو، درهم امارات و دلار با نرخ سود به ترتیب 3، 2 و 4 درصد با تضمین بانک مرکزی مجاز خواهند بود. سپرده گیری ارزی در حالی اجرا می شود که طبق آمارهای موجود، 20 تا 25 میلیارد دلار ارز در خانه ها ذخیره شده است.

به گزارش تابناک اقتصادی، با رفتن ولی الله سیف از بانک مرکزی و آمدن عبدالناصر همتی به ساختمان لاجوردی میرداماد، بسته جدید ارزی برای در اختیار گرفتن نبض بازار ارز تهیه شد. این بسته برای اولین بار در مورخه 15 مرداد 1397 توسط رئیس کل بانک مرکزی در گفتگوی ویژه خبری رونمایی شد. همتی در این گفتگوی خود با رسانه ملی پیرامون سپرده گیری ارزی گفت: بانک مرکزی مجاز شده است که سپرده های ارزی مردم را جذب کند و بانک های عامل نیز مجاز شده اند که سپرده های ارزی را به عنوان عامل بانک مرکزی جذب کنند و البته نرخ سود را نیز ابلاغ خواهیم کرد. برخی از بانک ها در مورد سپرده های ارزی به مردم جفا کردند. ما این اطمینان را به مردم می دهیم که از سپرده های ارزی سود بگیرند و ارزش روز دارایی خود را حفظ کنند.

دکترشاپورزارعی - دکتر شاپور زارعی

حالا بعد از گذشت 19 روز از این صحبت های همتی، بانک مرکزی در مورخه 3 شهریور 1397 بخشنامه سپرده گیری ارزی را به بانک ها ابلاغ کرد. در این بخشنامه 8 بندی آمده است: بانک مجاز است نسبت به سپرده گیری ارزی به صورت اسکناس به ارزهای یورو، درهم امارات و دلار از اشخاص حقیقی و حقوقی بخش غیردولتی با تضمین بانک مرکزی اقدام کند. بانک مرکزی تضمین می کند که اصل و سود وجه ارزی سپرده گذاری شده پس از یک سال به صاحب سپرده باز گردد. در صورت درخواست تمدید و موافقت بانک، یک سال دیگر این سپرده گذاری ارزی تمدید می شود. میزان سودی که سپرده گذار ارزی، سالانه برای یورو، درهم و دلار دریافت خواهد کرد به ترتیب 3، 2 و 4 درصد خواهد بود و کارمزد عاملیت بانک نیز 0.3 درصد نسبت به حجم سپرده های دریافتی در پایان دوره سپرده گذاری است. در صورت درخواست ابطال سپرده ارزی تودیعی قبل از سررسید، نرخ سود سالیانه مورد عمل برای سپرده یورویی، درهمی و دلاری به ترتیب 1، 0.5 و 1.5 درصد خواهد بود و به سپرده های ارزی کمتر از یک ماه سودی تعلق نمی گیرد.

تضمین بانک مرکزی برای ورود ۲۰ میلیارد دلار ارز خانگی به چرخه اقتصاد

غلامحسین شافعی رئیس اتاق بازرگانی، صنایع، معادن و کشاورزی ایران در سی و سومین نشست هیات نمایندگان اتاق ایران که در مورخه 29 بهمن 1396 برگزار شد، پیرامون میزان ارز ذخیره شده در خانه ها گفت: ۲۰ تا ۲۵ میلیارد دلار ارز خانگی وجود دارد.

پرسش این است که آیا بانک مرکزی می تواند با این بخشنامه و سپرده گیری ارزی، ارزهای ذخیره شده در خانه ها را به چرخه اقتصاد باز گرداند؟

قبل از پاسخ به این پرسش باید به سپرده گیری های ارزی گذشته توسط بانک ها اشاره کنیم. مردم در گذشته یک تجربه تلخ پیرامون سپرده گذاری ارزی در بانک ها داشتند. همان گونه که رئیس کل بانک مرکزی در گفتگوی ویژه خبری عنوان نمود در گذشته برخی از بانک ها در مورد سپرده های ارزی به مردم جفا کرده اند. این بانک ها ارزهای مردم را تحویل گرفتند و در پایان مدت سپرده گذاری، سپرده های ارزی را به صورت ریالی به سپرده گذاران بازگرداندند. همین عامل باعث بی اعتمادی مردم به بانک ها شد.

تفاوتی که این سپرده گیری ارزی نسبت به سپرده گیری های قبلی دارد این است که این بار بانک مرکزی این سپرده ها را تضمین کرده است. شاید همین تضمین، پایانی باشد بر بی اعتمادی مردم به بانک ها و مردم را به آوردن ارزهای خود به بانک ها تشویق کند. از این رو می توان گفت که احتمالاً بانک مرکزی قادر خواهد بود که بخشی از این 25 میلیارد دلار ارز خانگی را به چرخه اقتصاد باز گرداند. البته برای موفقیت هر چه بیشتر بانک مرکزی در این طرح، این نهاد باید سعی کند نرخ ارز را تثبیت کند یا کاهش دهد و همچنین در مرحله بعد سفته بازی در بازار ارز را به حداقل ممکن برساند.

دکترشاپورزارعی

دکتر شاپور زارعی