بحران مالی ترکیه قیمت جهانی طلا را کاهش داد

دکترشاپورزارعیدکتر شاپور زارعی

شاخص دلار که ارزش این ارز را در برابر ۶ ارز اصلی میسنجد، به بالاترین رقم از ۲۷ ژوئن ۲۰۱۷ رسید.

هر اونس طلا با ۶.۷۴ دلار کاهش ۱۱۸۷.۳۵ دلار فروخته شد. قیمت طلا در ساعات اولیه معاملات تا ۱۱۸۵.۹۲ دلار در هر اونس پایین آمده بود.

دنیل هاینس، تحلیلگر بازار طلا گفت: این ریسک از موضوعات مربوط به ترکیه سرچشمه گرفته است و سرمایهگذاران را بر آن داشت تا از داراییهای امن نظیر طلا به سوی بازارهای ارز بروند.

وی افزود: «دلار همچنان اولویت داراییهای امن خواهد بود. از این رو، قیمت طلا واقعا با چالش روبرو خواهد بود.»

ارزش دلار در برابر لیر به علت نگرانی در مورد درخواست اردوغان برای کاهش نرخ بهره و کم شدن روابط میان واشنگتن و آنکارا تقویت شد.

اردوغان دیروز اعلام کرد واردات محصولات الکتریکی را از آمریکا را ممنوع خواهد کرد.

طلا امسال حدود ۹ درصد از ارزش خود را به علت افزایش نرخ بهره، تقویت دلار و عدم موفقیت در جذب سرمایه به عنوان دارایی امن در مواقع بی ثباتی سیاسی و مالی از دست داد.

ذخایر طلای گلدتراست، بزرگترین صندوق سرمایهگذاری طلا در جهان ۱.۰۱ درصد در روز گذشته کاهش یافت و به ۷۷۶.۶۵ تن رسید. ذخایر این صندوق به کمترین میزان از فوریه ۲۰۱۶ رسیده است و ۱۱ درصد از بالاترین میزانش در ماه آوریل فاصله دارد.

هاریش وی، تحلیلگر بازار در این رابطه گفت: «اگر طلا به زیر ۱۱۹۰ دلار برسد تا ۱۱۵۰ دلار در هر اونس یا حتی پایینتر پایین میآید، زیرا همه عوامل برای طلا منفی است.»

معرفی کتاب : سرمایه

معرفی کتاب : سرمایه

نوشته : کارل مارکس

دکترشاپورزارعیدکتر شاپور زارعی

کتاب سرمایه ، نوشته کارل مارکس ، فیلسوف قرن 19 می باشد که اولین جلد آن درسال 1867 منتشر شد ، این کتاب به تحلیل قواعد اقتصادی تولید نظام سرمایه داری می پردازد.

بیشتر منتقدین بر این باور هستند که این کتاب بیشتر یک نقادی ایدئولوژی می باشد و برخی دیگر معتقدند ؛ بیشتر کند وکاو نظام سرمایه داری و پیامد های اقتصادی آن است .

مارکس تنها توانست یک جلد از این کتاب را قبل از مرگ کامل کند و جلد دوم و سوم آن توسط دوست و همکارش فردیش انگلس به ترتیب در سال های 1885 و 1894 به چاپ رسید .

سه جلد این کتاب برای اولین بار توسط ایرج اسکندری به فارسی ترجمه گردید .

دکترشاپورزارعی

دکتر شاپور زارعی

دستورالعمل بانک مرکزی درخصوص نحوه صدور گواهی سپرده مدت دار ویژه سرمایه گذاری

عنوان بخشنامه :

دستورالعمل بانک مرکزی درخصوص نحوه صدور گواهی سپرده مدت دار ویژه سرمایه گذاری

دکتر شاپور زارعی

تاریخ :79/10/27

شماره بخشنامه :مب / 82

بانک ......

به پیوست دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) و گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) ، مصوب نهصد و سی و دومین جلسه مورخ 3/11/78 شورای محترم پول و اعتبار را ارسال می دارد خواهشمند است مقرر فرمایند در اجرای مفاد دستورالعمل های مذکور اقدامات لازم را با توجه به شرایط زیر معمول دارند:

1- بانکهای تجاری و موسسات اعتباری غیربانکی تا اطلاع ثانوی تنها مجاز به انتشار گواهی سپرده های مدت دار ویژه سرمایه گذاری به صورت (عام) می باشند.

2- بانکهای تخصصی تا اطلاع ثانوی مجاز به انتشار گواهی های سپرده های مدت دار ویژه سرمایه گذاری به صورتهای (عام و خاص) می باشند.

3- تعیین مدت و نرخ سود علی الحساب گواهی سپرده های مدت دار ویژه سرمایه گذاری به صورت (عام) موضوع ماده (5) دستورالعمل مربوطه در اختیار بانکها و موسسات اعتباری منتشر کننده گواهی می باشد ولی بانکها و موسسات اعتباری غیربانکی مکلفند چنانچه نرخ سود علی الحساب پیشنهادی آنان بیش از نرخ سود سپرده های متناظر در سیستم بانکی باشد، یا علی الحساب پیشنهاد آنان برای گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) با سررسید بیش از پنج سال ، بیش از نرخ سود علی الحساب سپرده های 5 ساله نزد سیستم بانکی باشد، مراتب را جهت اخذ تائیدیه به بانک مرکزی اعلام دارند. در هر صورت سود علی الحساب گواهی های مذکور مانند روش جاری در مورد سپرده های سرمایه گذاری فعلی تعیین و اعلام می شود.

4- در اجرای مواد 5 و 7 دستورالعمل گواهی سپرده مدت در ویژه سرمایه گذاری (خاص)، چنانچه پرداخت سود علی الحساب مورد نظر باشد. بانکهای تخصصی باید نرخ سود علی الحساب پیشنهادی را مورد به مورد و برای هر طرح جت اخذ تاییدیه به بانک مرکزی اعلام دارند.

5- نسبت سپرده های قانونی سپرده های مدت دار ویژه سرمایه گذاری (عام) همانند نسبت سپرده های قانونی سپرده های متناظر در سیستم بانکی اعلام میگردد. همچنین نسبت سپرده قانونی سپرده مدت دار ویژه سرمایه گذاری (عام) با سررسید بیش از 5 سال نیز همانند نسبت سپرده قانونی سپرده های پنجساله نزد سیستم بانکی می باشد.

6- باز خرید گواهی سپرده مدت دار ویژه سرمایه گذاری قبل از سررسید توسط بانک / موسسه اعتباری صادرکننده مشروط برآن که بازخرید در بازار دست دوم (در صورت ایجاد) صورت پذیرد بلامانع است ضمنا اعلام می دارد موضوع قابلیت معامله گواهی های مذکور در سازمان بورس اوراق بهادار با توجه به قانون برنامه سوم توسعه اقتصادی ،اجتماعی و فرهنگی جمهوری اسلامی ایران مورد بررسی است که نتایج آن متعاقبا اعلام خواهد شد.

مدیریت نظارت بر بانکها و موسسات اعتباری

دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (عام):

ماده 1- در این دستورالعمل اصطلاحات زیر در معانی مشروح به کار رفته است :

- موسسه اعتباری موسسه اعتباری غیر بانکی

- سپرده مدت دار ویژه سرمایه گذاری (عام): سپرده ای است که نزد بانکها و موسسات اعتباری با سررسید مشخص افتتاح می نمایند.

- گواهی سپرده مدت دار ویژه سرمایه گذاری (عام): بانکها و موسسات اعتباری در ازای افتتاح سپرده مدت دار ویژه سرمایه گذاری (عام) گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) صادر می نمایند.

ماده 2- گواهی سپرده مدت دارد ویژه سرمایه گذاری (عام) با نام یا بی نام بوده و شرایط عمده قرارداد سپرده گذاری در آن قید می گردد.

ماده 3- گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) قابل انتقال به غیر بوده و سپرده گذاران می توانند این گواهی را بدون فسح عقد وکالت و تحمل جریمه در سازمان بورس اوراق بهادار، بانکها یا موسسات اعتباری معامله و حقوق خود را صلح نمایند. در این حالت رابطه وکالت بین بانک یا موسسه اعتباری و خریداران بعدی اوراق همچنان باقی خواهد ماند.

ماده 4- تا پذیرش قانونی این اوراق در سازمان بورس اوراق بهادار برای معامله ، بانکها و موسسات اعتباری مجاز به قبول سفارش از طرف متقاضیان حقیقی یا حقوقی برای خرید گواهی سپرده مدت دار ویژه سرمایه گذاری (عام) (اعم از آنکه خود ناشر آن باشند یا نباشند) می باشند.

ماده 5- مدت وسود علی الحساب این گونه سپرده ها متناسب با سایر سپرده ها توسط کمیسیون اعتباری بانک مرکزی تعیین خواهد شد.

ماده 6- امکان استرداد وجه موضوع گواهی سپرده (به درخواست سپرده گذار) توسط بانک یا موسسه اعتباری باید در آگهی افتتاح سپرده مدت دار ویژه سرمایه گذاری(عام) ذکر شود. در صورتی که بانک یا موسسه اعتباری وجه موضوع گواهی را قبل از سررسید مسترد نماید. تعیین سود و پرداخت اصل سپرده به موجب دستورالعملی خواهد بود که به تصویب کمییسیون اعتباری بانک مرکزی ج.ا.ا خواهد رسید.

ماده 7- نسبت سپرده قانونی سپرده های موضوع این دستورالعمل را کمیسیون اعتباری متناسب با مدت آن معین خواهد کرد . این دستورالعمل در 7 ماده در جلسه مورخ 3/11/78 به تصویب شورای پول و اعتبار رسید.

دستورالعمل اجرایی گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص):

ماده 1- در این دستورالعمل اصطلاحات زیر در معانی مشروح به کار رفته است :

- موسسه اعتباری :موسسه اعتباری غیر بانکی

- سپرده مدت دار ویژه سرمایه گذاری (خاص):سپرده ای است که بانکها و موسسات اعتباری به منظور تجهیز منابع برای تامین مالی طرحهای مشخص جدید سودآور تولیدی و ساختمانی و خدماتی و نیز توسعه و تکمیل طرحهای سودآور موجود با سررسید مشخص افتتاح می نمایند.

- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص): بانکها و موسسات اعتباری در ازای افتتاح سپرده مدت دار ویژه سرمایه گذاری (خاص) گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) صادر می نمایند.

- متقاضی ایجاد سپرده : متقاضی ایجاد سپرده شخصی حقوقی است که جهت تامین منابع مالی مورد نیاز طرح یا طرحهای مشخص خود تقاضای ایجاد سپرده مدت دار ویژه سرمایه گذاری (خاص) نزدیکی از بانکها یا موسسات اعتباری کشور را در چارچوب این دستورالعمل دارد.

ماده 2- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) با نام یا بی نام بوده و شرایط عمده قرارداد سپرده گذاری در آن قید می گردد.

ماده 3- گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) قابل انتقال به غیر بوده و سپرده گذاران می توانند این گواهی را بدون فسح عقد و کالت و تحمل جریمه در سازمان بورس اوراق بهادار، بانکها یا موسسات اعتباری معامله و حقوق خود را صلح نمایند. در این حالت رابطه وکالت بین بانک یا موسسه اعتباری و خریداران بعدی اوراق همچنان باقی خواهد ماند.

ماده 4- تا پذیرش قانونی این اوراق در سازمان بورس اوراق بهادار برای معامله ، بانکها و موسسات اعتباری مجاز به قبول سفارش از طرف متقاضیان حقیقی یا حقوقی برای خرید گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) (اعم از آنکه خود ناشر آن باشد یا نباشد) می باشند.

ماده 5- اعطای تسهیلات از محل اینگونه سپرده ها تابع مقررات مربوطه به توزیع بخشی افزایش مانده تسهیلات بانکها و نیز سقف انفرادی تسهیلات اشخاص حقوقی خواهد بود. متقاضیان ایجاد این سپرده ها می توانند سود دوران مشارکت را به طور یکجا در مقطع پایان مشارکت و یا قسمتی از سود پیش بینی شده را به طور علی الحساب دوران مشارکت پرداخت کنند. در صورت پرداخت سود علی الحساب حداکثر آن باید به تصویب بانک مرکزی جمهوری اسلامی ایران برسد.

ماده 6- گزارش توجیه فنی - اقتصادی و مالی طرح موضوع سپرده مدت دار ویژه سرمایه گذاری (خاص) به همراه میزان و شرایط پیشنهادی می باید به تائید بانک یا موسسه اعتباری افتتاح کننده حساب سپرده مذکور برسد.

ماده 7- سود علی الحساب اینگونه سپرده ها براساس پیش بینی سود آوری طرح توسط متقاضی ایجاد سپرده پیشنهاد می شود که باید به تایید بانک عامل برسد.

ماده 8- سهم سود سپرده گذاران با توجه به مبلغ و مدت وجوه آنها نسبت به کل منابع طرح تعیین می گردد پس از تعیین سود یا زیان قطعی که توسط بانک یا موسسه اعتباری تعیین وتائید خواهد شد، مابه التفاوت سود قطعی با سودهای علی الحساب پرداختی ، پرداخت خواهد شد و در صورتی که سد قطعی طرح کمتر از سودهای علی الحساب پرداختی باشد، سپرده گذاران در سررسید اصل سپرده خود را دریافت خواهند نمود و متقاضیان استفاده از سپرده مدت دار ویژه سرمایه گذاری (خاص) ،زیان ناشی از این امر را تقبل خواهند نمود.

ماده 9- بانک یا موسسه اعتباری سودهای علی الحساب این گونه سپرده ها را در مقاطع تعیین شده و نیز مابه التفاوت سود قطعی و علی الحساب و همچنین اصل سپرده ها را در سررسید براساس شرایط ایجاد سپرده مذکور در مواد 7 و 8 پرداخت می نماید.

ماده 10- متقاضی ایجاد سپرده موظف است بازپرداخت اصل و پرداخت سود متعلق را در مقاطع مقرر تعهد کند و وثایق لازم را برای تضمین پرداختهای فوق در اختیار بانک یا موسسه اعتباری قرار دهد.

ماده 11- مهلت پرداخت مابه التفاوت سود قطعی و سودهای علی الحساب پرداخت شده حداکثر 6 ماه پس از سررسید سپرده ها خواهد بود.

ماده 12- متقاضی ایجاد سپرده موظف است طبق اعلام بانک یا موسسه اعتباری وجوه لازم را جهت پرداخت سود و اصل سپرده ،در مقاطع مربوط در اختیار بانک یا موسسه اعتباری قرار دهد.هرگونه تاخیر در تامین منای فوق،مشمول پرداخت وجه التزام تاخیر تامین منابع به میزان مقرر در قرارداد افتتاح سپرده ویژه خواهد بود.

ماده 13- بانک یا موسسه اعتباری موظف است عملیات این گونه حسابها را به طور جداگانه نگهدار نماید و علاوه بر پرداخت سودهای علی الحساب، سود قطعی را در انتهای دوره تعیین نماید و براساس شرایط سپرده گیری مابه التفاوت سود قطعی و سودهای علی الحساب پرداختی را پرداخت و یا سپرده گذاران تسویه نهایی به عمل آورد.

ماده 14- بانک یاموسسه اعتباری به عنوان وکیل سپرده گذاران در طرح ، موظف است بر مصرف وجوه و صورت های مالی و عملکرد اجرایی طرح مستمرا نظارت نماید.

ماده 15- بانک یا موسسه اعتباری می تواند در چارچوب ضوابط و مقررات جاری شرایط در جت ایجاد سپرده مدت دار ویژه سرمایه گذاری (خاص) منجمله حداقل آورده نقدی و غیرنقدی متقاضی تعیین نماید.

ماده 16- در صورت عدم تامین منابع مالی لازم از سوی سپرده گذاران و عدم تامین کسری مذکور توسط متقاضی ایجاد سپرده، بانک یا موسسه اعتباری مراتب را حداکثر ضرف 15 روز به سپرده گذاران اعلام خواهد داشت تا سپرده گذاران برای دریافت سپرده های خود مراجعه نمایند.در صورت عدم مراجعه سپرده گذاران ، این گونه سپرده ها مشمول مقررات مربوط به سپرده های سرمایه گذاری متناظر با سررسید طرح و حداکثر پنجساله خواهد بود.

ماده 17- بانک یا موسسه مکلف است وجوه موضوع این دستورالعمل را در اجرای طرح های مربوطه صرف نماید.

ماده 18- متقاضی ایجاد سپرده موظف است وفق قرارداد فی مابین ، کلیه هزینه های مربوطه را تامین نماید.

ماده 19- نسبت سپرده قانونی سپرده های موضوع این آئین نامه حداقل مذکور در بند 3 ماده 14 قانون پولی و بانکی کشور مصوب تیر ماه سال 1351 خواهد بود.

ماده 20- نقل و انتقال گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) زمانی در بانک یا موسسه اعتباری صورت می گیرد که طرفین معامله احراز هویت گردند.

ماده 21- امکان استرداد وجه موضوع گواهی سپرده (به درخواست سپرده گذار) توسط بانک یا موسسه اعتباری باید در آگهی افتتاح سپرده مدت دار ویژه سرمایه گذاری (خاص) ذکرشود.در صورتیکه بانک یا موسسه اعتباری وجه موضوع گواهی را قبل از سررسید مسترد نماید. تعیین سود و پرداخت اصل سپرده به موجب دستورالعملی خواهد بود که به تصویب کمیسیون اعتباری بانک مرکزی جمهوری اسلامی ایران خواهد رسید.

ماده 22- صدور گواهی سپرده مدت دار ویژه سرمایه گذاری (خاص) با تشخیص بانک مرکزی جمهوری اسلامی ایران منوط به اخذ مجوز از این بانک خواهد بود. این دستورالعمل در 22 ماده در جلسه مورخ 3/11/78 به تصویب شورای پول و اعتبار رسید.

دکترشاپورزارعی

دکتر شاپور زارعی

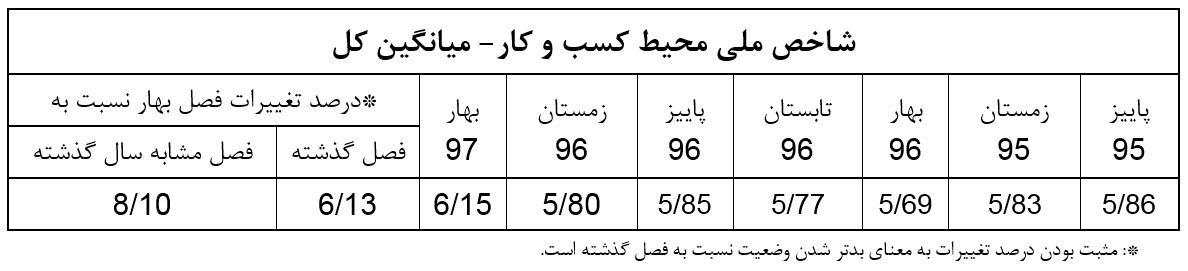

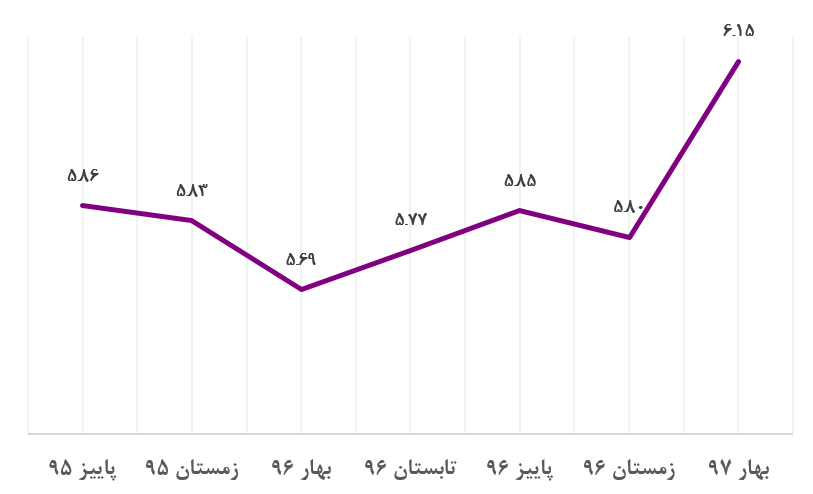

شاخص ملی کسب و کار در وضعیت قرمز

دکترشاپورزارعیدکتر شاپور زارعی

موانع اصلی کسبوکار

در بهار 1397، فعالان اقتصادی مشارکتکننده در این پایش، به ترتیب سه مؤلفه غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات؛ دشواری تأمین مالی از بانکها و بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر بر کسبوکار را نامناسبترین مؤلفههای محیط کسبوکار کشور نسبت به سایر مؤلفهها ارزیابی کردهاند. قابل ذکر است که در 4 دوره نخست اجرای این طرح، دشواری تأمین مالی از بانکها بهعنوان نامساعدترین مؤلفه کسبوکار ارزیابی شده بود اما در 3 دوره پاییز و زمستان 1396 و بهار 1397، غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات، نامساعدترین مؤلفه کسبوکار ارزیابی شده است.

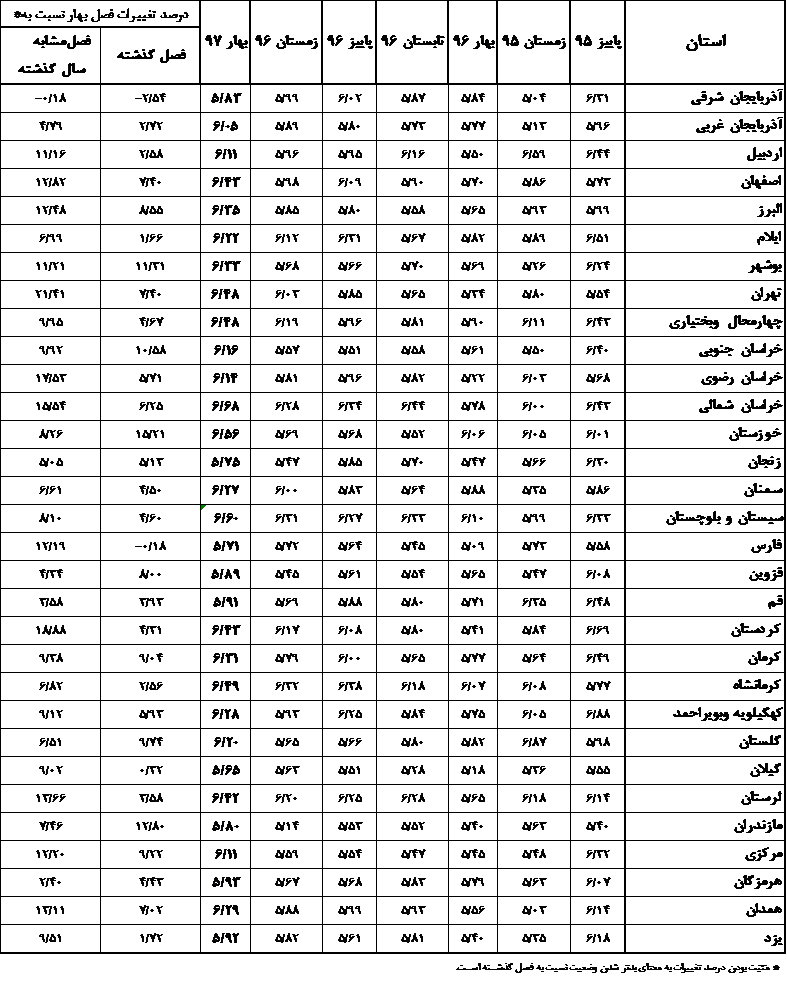

کسبوکار در استانها

بر اساس یافتههای این طرح در بهار 1397، استانهای خراسان شمالی، سیستانوبلوچستان و خوزستان به ترتیب دارای بدترین وضعیت محیط کسبوکار و استانهای گیلان، فارس و زنجان به ترتیب دارای بهترین وضعیت محیط کسبوکار نسبت به سایر استانها ارزیابی شدهاند.

شاخص استانی محیط کسبوکار به شرح جدول زیر است:

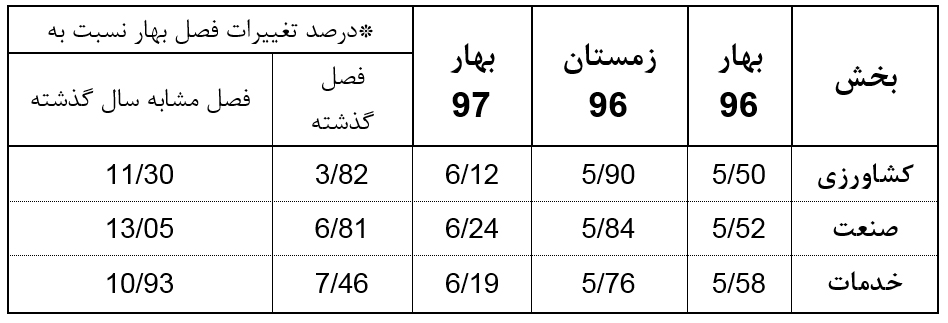

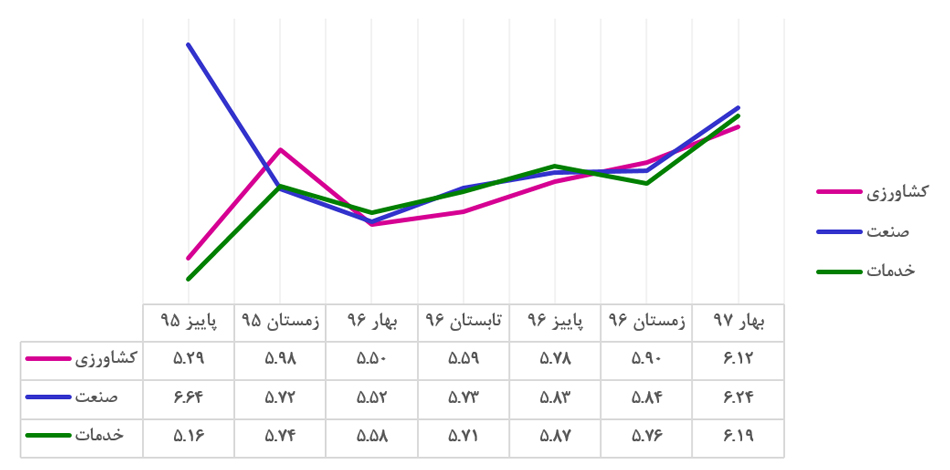

کسبوکار در بخشهای اقتصادی

بر اساس نتایج این پایش در بهار 1397، وضعیت محیط کسبوکار در بخش صنعت(6.24) در مقایسه با بخشهای خدمات(6.19) و کشاورزی(6.12) نامناسبتر ارزیابی شده است.

در بین رشته فعالیتهای اقتصادی برحسب طبقهبندی استاندارد ISIC.rev4، رشته فعالیتهای اداری و خدمات پشتیبانی؛ خدمات مربوط به تأمین جا و غذا و ساختمان دارای بدترین وضعیت کسبوکار و رشته فعالیتهای املاک و مستغلات؛ اطلاعات و ارتباطات و آبرسانی، مدیریت پسماند، فاضلاب و فعالیتهای تصفیه بهترین وضعیت کسبوکار را در مقایسه با سایر رشته فعالیتهای اقتصادی درکشور داشتهاند.

محیط کسبوکار در بنگاههای اقتصادی

در این فصل برای نخستین بار وضعیت محیط کسبوکار کشور برحسب تعداد کارکنان شاغل در بنگاههای اقتصادی نیز مورد پرسش قرار گرفته است که بر اساس نتایج بهدستآمده بنگاههای با 6 تا 10 نفر کارکن(6.40) دارای بدترین وضعیت و بنگاههای با 200نفر و بیشتر کارکن(5.97) دارای بهترین وضعیت محیط کسبوکار نسبت به سایر بنگاهها ارزیابی شدهاند.

شاخص بر اساس نظریه شین

بر اساس نظریه عمومی کارآفرینی شین، شاخص ملی محیط کسبوکار ایران در بهار 1397، عدد 6.30 (عدد 10 بدترین ارزیابی است) بهدستآمده است که بدتر از وضعیت این شاخص در ارزیابی فصل گذشته (زمستان 1396 با میانگین 6.00) است. میانگین ارزیابی محیط اقتصادی عدد 6.33 است که در ارزیابی فصل گذشته عدد 5.86 حاصلشده بود و میانگین ارزیابی محیط نهادی عدد 6.28 است که در فصل گذشته عدد 6.10 ارزیابی شده بود. بر این اساس، همانند فصل گذشته محیط جغرافیایی با عدد 4.83 و محیط مالی با عدد 8.24 به ترتیب مساعدترین و نامساعدترین محیطها بر اساس نظریه عمومی کارآفرینی شین بودهاند.

نحوه پایش کسبوکار

در اجرای طرح پایش در فصل بهار 1397، 2650 نمونه (فعال اقتصادی) با بیش از 66 درصد مشارکت به پرسشهای این طرح پاسخ دادهاند که بیشترین میزان مشارکت از ابتدای اجرای طرح پایش در اتاق ایران است. با این حال این میزان مشارکت کماکان کمتر از حدنصاب مورد نظر برای تعمیم نتایج در سطح استانی و فعالیتی با دقت قابل قبول است.

با توجه به بازنگری انجامشده در بخش پیمایشی طرح( پرسشنامه نظرسنجی) در فصل بهار(دوره هفتم)، علاوه بر اصلاح محتوای مفهومی و ویرایشی پرسشهای 28 گانه با هدف درک بهتر، تغییراتی نیز به شرح زیر در پرسشنامه طرح به وجود آمد که به نظر میرسد در افزایش کمیت و کیفیت رقم شاخص ملی مؤثر واقع شده است:

1. پرسش مربوط به محدودیت در دسترسی به برق با پرسش مربوط به محدودیت دسترسی به سوخت ادغام شد.

2. با توجه به اهمیت موضوع محدودیت دسترسی به آب، پرسشی با این مضمون به پرسشنامه طرح اضافه شد.

3. به دلیل اهمیت بررسی موانع کسبوکار در کارگاههای کوچک، متوسط و بزرگ، پرسش مربوط به تعداد کارکنان بنگاه نیز اضافه گردید.

4. به دلیل عدم ارتباط برخی موانع 28گانه با موضوع فعالیت برخی کارگاههای نمونه در طرح، در پاسخنامه الکترونیکی پایش، گزینهای با عنوان "مصداق ندارد" علاوه بر طیف 1 تا 10 اضافه شد تا با امکان انتخاب گزینه مزبور از سوی بنگاهها، در مورد وضعیت اینگونه موانع در سطح کشور، با دقت بیشتری نتیجهگیری شود.

شاخص ملی کسب و کار در وضعیت قرمز

موانع اصلی کسبوکار

در بهار 1397، فعالان اقتصادی مشارکتکننده در این پایش، به ترتیب سه مؤلفه غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات؛ دشواری تأمین مالی از بانکها و بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر بر کسبوکار را نامناسبترین مؤلفههای محیط کسبوکار کشور نسبت به سایر مؤلفهها ارزیابی کردهاند. قابل ذکر است که در 4 دوره نخست اجرای این طرح، دشواری تأمین مالی از بانکها بهعنوان نامساعدترین مؤلفه کسبوکار ارزیابی شده بود اما در 3 دوره پاییز و زمستان 1396 و بهار 1397، غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات، نامساعدترین مؤلفه کسبوکار ارزیابی شده است.

کسبوکار در استانها

بر اساس یافتههای این طرح در بهار 1397، استانهای خراسان شمالی، سیستانوبلوچستان و خوزستان به ترتیب دارای بدترین وضعیت محیط کسبوکار و استانهای گیلان، فارس و زنجان به ترتیب دارای بهترین وضعیت محیط کسبوکار نسبت به سایر استانها ارزیابی شدهاند.

شاخص استانی محیط کسبوکار به شرح جدول زیر است:

کسبوکار در بخشهای اقتصادی

بر اساس نتایج این پایش در بهار 1397، وضعیت محیط کسبوکار در بخش صنعت(6.24) در مقایسه با بخشهای خدمات(6.19) و کشاورزی(6.12) نامناسبتر ارزیابی شده است.

در بین رشته فعالیتهای اقتصادی برحسب طبقهبندی استاندارد ISIC.rev4، رشته فعالیتهای اداری و خدمات پشتیبانی؛ خدمات مربوط به تأمین جا و غذا و ساختمان دارای بدترین وضعیت کسبوکار و رشته فعالیتهای املاک و مستغلات؛ اطلاعات و ارتباطات و آبرسانی، مدیریت پسماند، فاضلاب و فعالیتهای تصفیه بهترین وضعیت کسبوکار را در مقایسه با سایر رشته فعالیتهای اقتصادی درکشور داشتهاند.

محیط کسبوکار در بنگاههای اقتصادی

در این فصل برای نخستین بار وضعیت محیط کسبوکار کشور برحسب تعداد کارکنان شاغل در بنگاههای اقتصادی نیز مورد پرسش قرار گرفته است که بر اساس نتایج بهدستآمده بنگاههای با 6 تا 10 نفر کارکن(6.40) دارای بدترین وضعیت و بنگاههای با 200نفر و بیشتر کارکن(5.97) دارای بهترین وضعیت محیط کسبوکار نسبت به سایر بنگاهها ارزیابی شدهاند.

شاخص بر اساس نظریه شین

بر اساس نظریه عمومی کارآفرینی شین، شاخص ملی محیط کسبوکار ایران در بهار 1397، عدد 6.30 (عدد 10 بدترین ارزیابی است) بهدستآمده است که بدتر از وضعیت این شاخص در ارزیابی فصل گذشته (زمستان 1396 با میانگین 6.00) است. میانگین ارزیابی محیط اقتصادی عدد 6.33 است که در ارزیابی فصل گذشته عدد 5.86 حاصلشده بود و میانگین ارزیابی محیط نهادی عدد 6.28 است که در فصل گذشته عدد 6.10 ارزیابی شده بود. بر این اساس، همانند فصل گذشته محیط جغرافیایی با عدد 4.83 و محیط مالی با عدد 8.24 به ترتیب مساعدترین و نامساعدترین محیطها بر اساس نظریه عمومی کارآفرینی شین بودهاند.

نحوه پایش کسبوکار

در اجرای طرح پایش در فصل بهار 1397، 2650 نمونه (فعال اقتصادی) با بیش از 66 درصد مشارکت به پرسشهای این طرح پاسخ دادهاند که بیشترین میزان مشارکت از ابتدای اجرای طرح پایش در اتاق ایران است. با این حال این میزان مشارکت کماکان کمتر از حدنصاب مورد نظر برای تعمیم نتایج در سطح استانی و فعالیتی با دقت قابل قبول است.

با توجه به بازنگری انجامشده در بخش پیمایشی طرح( پرسشنامه نظرسنجی) در فصل بهار(دوره هفتم)، علاوه بر اصلاح محتوای مفهومی و ویرایشی پرسشهای 28 گانه با هدف درک بهتر، تغییراتی نیز به شرح زیر در پرسشنامه طرح به وجود آمد که به نظر میرسد در افزایش کمیت و کیفیت رقم شاخص ملی مؤثر واقع شده است:

1. پرسش مربوط به محدودیت در دسترسی به برق با پرسش مربوط به محدودیت دسترسی به سوخت ادغام شد.

2. با توجه به اهمیت موضوع محدودیت دسترسی به آب، پرسشی با این مضمون به پرسشنامه طرح اضافه شد.

3. به دلیل اهمیت بررسی موانع کسبوکار در کارگاههای کوچک، متوسط و بزرگ، پرسش مربوط به تعداد کارکنان بنگاه نیز اضافه گردید.

4. به دلیل عدم ارتباط برخی موانع 28گانه با موضوع فعالیت برخی کارگاههای نمونه در طرح، در پاسخنامه الکترونیکی پایش، گزینهای با عنوان "مصداق ندارد" علاوه بر طیف 1 تا 10 اضافه شد تا با امکان انتخاب گزینه مزبور از سوی بنگاهها، در مورد وضعیت اینگونه موانع در سطح کشور، با دقت بیشتری نتیجهگیری شود.